- Специальный корреспондент

Любители получать на орехи довольны, выходит второй выпуск «ореховых» облигаций, но на этот раз с привкусом дихлофоса. ВДО в полном смысле этого слова. Низкий рейтинг, высокая доходность, инвестиции в оборотный капитал.

Коллаж из ТБВ

Коллаж из ТБВ

Купон у Ники 17% — это больше, чем у ФЭС-Агро, Интерлизинга, ДАРС-Девелопмент и даже CTRL или Azur 16%. Но эти компании сильнее по финансовым показателям. Обещают в Нике выплачивать купоны деньгами, а не орехами.

Объём выпуска — 300 млн, доходность 17%. Срок 5 года, с call-офертой и с амортизацией с 9-го купона. Купоны 4 раза в год. Рейтинг B- от НРА (декабрь 2022).

Ника — это орешки и сухофрукты в пакетиках. Покупают изюм с арахисом, заливают глазурью, кладут в пакетики и продают. Также это теперь ещё дихлофос и другие баллоны: освежители воздуха, газ и пр. Тикер

Сайт:

Сайт:

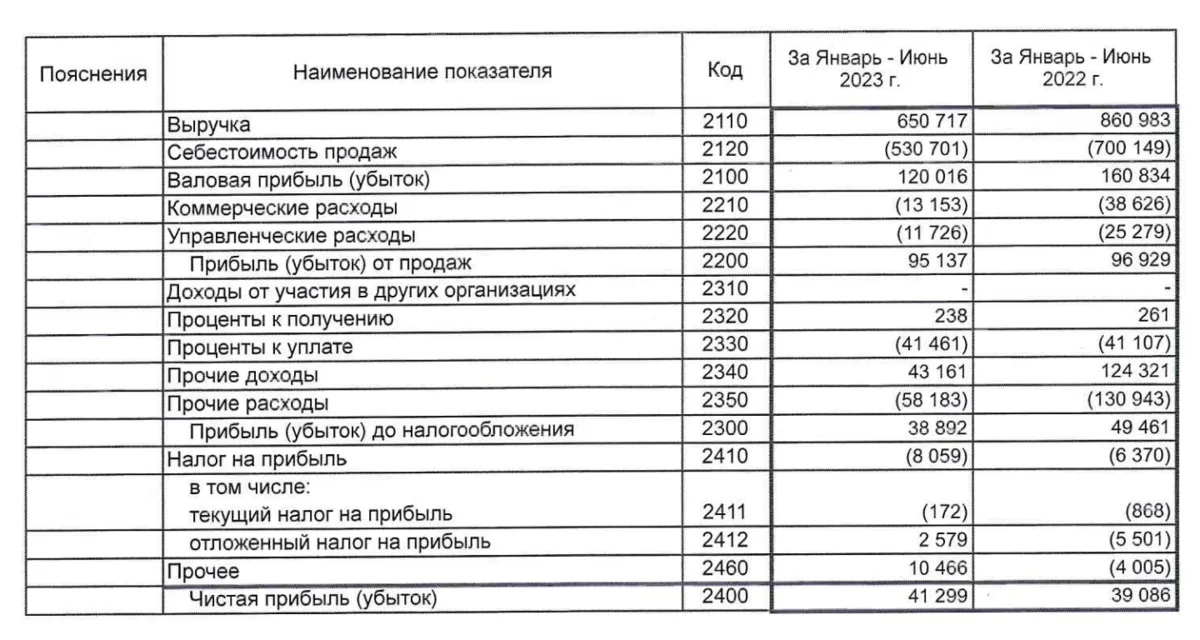

В 1П2023 прибыль вышла на уровне 2022 года — 41 млн против 39 млн. Выручка снизилась за полугодие с 860 млн до 650 млн. Но объёмы продукции на складах растут, возможно, успели накупить сухофруктов по низким ценам.

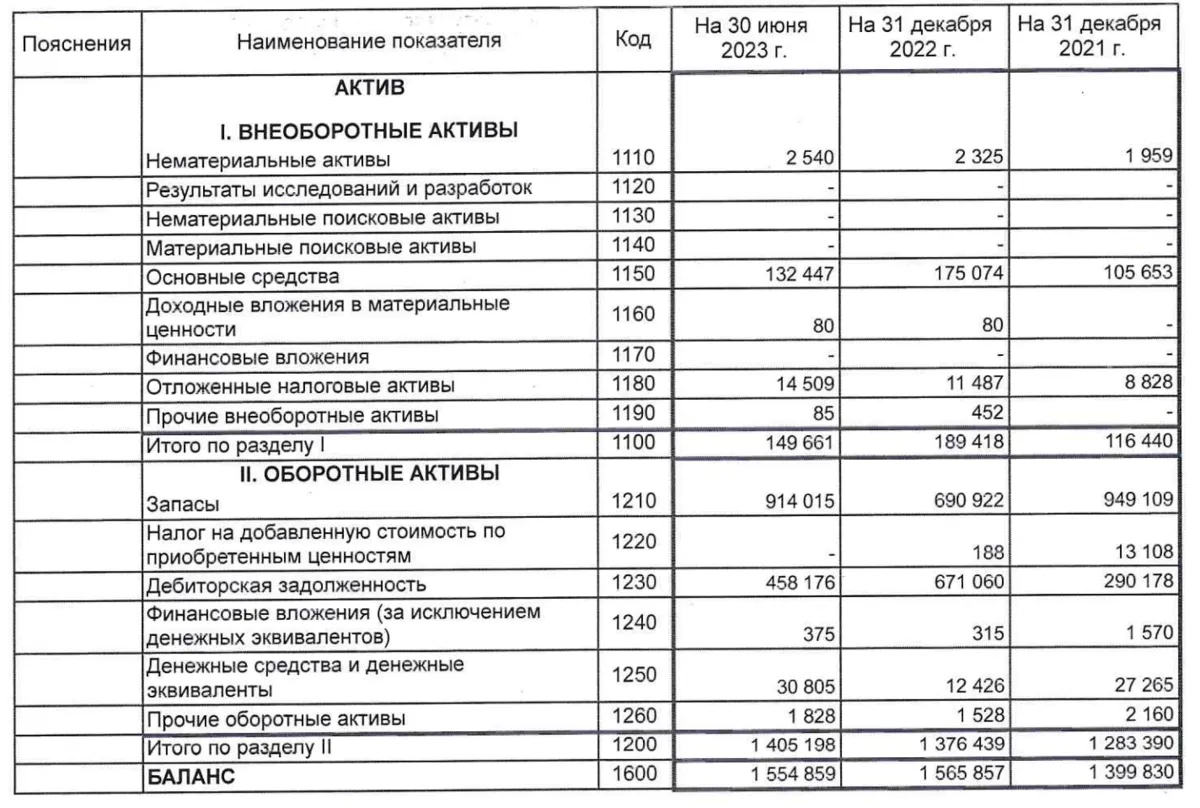

У Ники большие долги, особенно краткосрочный смущает. Краткосрочный долг 483 млн, долгосрочных долгов на 746 млн. Долгов у компании в 12 раз больше, чем собственный капитал. Компании за 2 года не удалось повысить собственный капитал и снизить долговую нагрузку.

О рисках говорит и низкий рейтинг — B- от НРА. Что говорят: высокий финансовый леверидж, низкий уровень перманентного капитала, низкая оценка покрытия долга денежным потоком от операционной деятельности. Из плюсов только то, что Ника ещё не обанкротилась за 8 лет существования, а также нормальная рентабельность чистой прибыли.

Ну и вишенка на торте — Ника собралась заниматься продажей аэрозольной продукции! Дихлофосом их всех, дихлофосом! Странная смена вектора, как мне кажется. От орешков к пшикалкам.

Эта авантюра не про здравый ум.. Единственное — под апсайд или до 6–12 месяцев на свой страх и риск. Там и возможная оферта через 2 года (если ставка снизится сильно, под рефинанс можно устроить оферту), и амортизация начнётся. Выпуск для инвесторов с крепкими орешками. Я заявку небольшую подал, но срок держания этих облигаций ограничиваю для себя 6 месяцами, а то и меньше. Первый выпуск размещался долго и сложно, так что второй тоже может затянуться. Вообще, может даже даунсайд произойти вместо апсайда, выпуск-то без изюминки и с привкусом дихлофоса.

Купон у Ники 17% — это больше, чем у ФЭС-Агро, Интерлизинга, ДАРС-Девелопмент и даже CTRL или Azur 16%. Но эти компании сильнее по финансовым показателям. Обещают в Нике выплачивать купоны деньгами, а не орехами.

Объём выпуска — 300 млн, доходность 17%. Срок 5 года, с call-офертой и с амортизацией с 9-го купона. Купоны 4 раза в год. Рейтинг B- от НРА (декабрь 2022).

Ника — это орешки и сухофрукты в пакетиках. Покупают изюм с арахисом, заливают глазурью, кладут в пакетики и продают. Также это теперь ещё дихлофос и другие баллоны: освежители воздуха, газ и пр. Тикер

Сайт:

Для просмотра ссылки необходимо нажать

Вход или Регистрация

- Выпуск: НИКА-001P-02.

- Объём: 300 млн.

- Начало размещения: 5 сентября 2023 (сбор заявок до 5 сентября).

- Срок: 5 лет.

- Купонная доходность: 17%.

- Выплаты: 4 раза в год.

- Оферта: да.

- Амортизация: да.

Почему Ника? У них же нет ничего кроме орехов

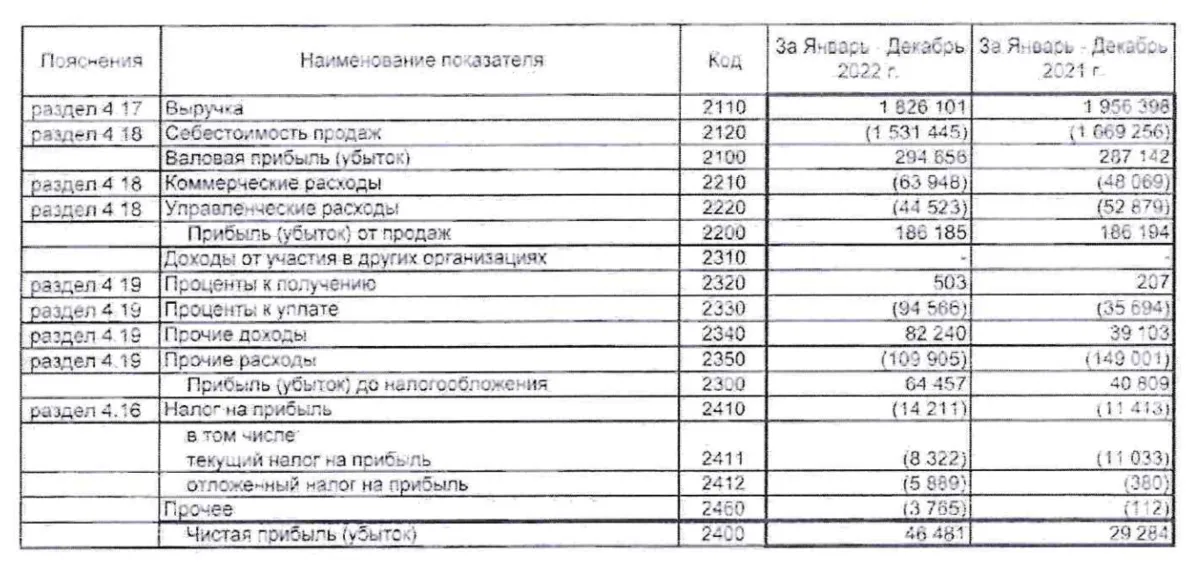

Согласен, лучше сюда не лезть, кроме оборотного капитала у компании ничего нет. Но прибыль генерируется, в 2022 году получили 46 млн (29 млн в 2021). Выручка снизилась при этом с 1,95 млрд до 1,82 млрд.

В 1П2023 прибыль вышла на уровне 2022 года — 41 млн против 39 млн. Выручка снизилась за полугодие с 860 млн до 650 млн. Но объёмы продукции на складах растут, возможно, успели накупить сухофруктов по низким ценам.

У Ники большие долги, особенно краткосрочный смущает. Краткосрочный долг 483 млн, долгосрочных долгов на 746 млн. Долгов у компании в 12 раз больше, чем собственный капитал. Компании за 2 года не удалось повысить собственный капитал и снизить долговую нагрузку.

О рисках говорит и низкий рейтинг — B- от НРА. Что говорят: высокий финансовый леверидж, низкий уровень перманентного капитала, низкая оценка покрытия долга денежным потоком от операционной деятельности. Из плюсов только то, что Ника ещё не обанкротилась за 8 лет существования, а также нормальная рентабельность чистой прибыли.

Ну и вишенка на торте — Ника собралась заниматься продажей аэрозольной продукции! Дихлофосом их всех, дихлофосом! Странная смена вектора, как мне кажется. От орешков к пшикалкам.

Эта авантюра не про здравый ум.. Единственное — под апсайд или до 6–12 месяцев на свой страх и риск. Там и возможная оферта через 2 года (если ставка снизится сильно, под рефинанс можно устроить оферту), и амортизация начнётся. Выпуск для инвесторов с крепкими орешками. Я заявку небольшую подал, но срок держания этих облигаций ограничиваю для себя 6 месяцами, а то и меньше. Первый выпуск размещался долго и сложно, так что второй тоже может затянуться. Вообще, может даже даунсайд произойти вместо апсайда, выпуск-то без изюминки и с привкусом дихлофоса.

Для просмотра ссылки необходимо нажать

Вход или Регистрация