- Специальный корреспондент

«Лесенка» уже становится трендом, я писал про то, как это реализовали Охта Групп и ЛК Бизнес Альянс. Я категорически против участия в таких историях, так что и в этой не буду, но посмотреть на компанию интересно, так как у АБЗ-1 есть и другие выпуски.

на размещении") Фото, АБЗ-1

Фото, АБЗ-1

«Лесенка» уже становится трендом, я писал про то, как это реализовали Охта Групп и ЛК Бизнес Альянс. Я категорически против участия в таких историях, так что и в этой не буду, но посмотреть на компанию интересно, так как у АБЗ-1 есть и другие выпуски.

А из свежего и интересного есть Джи Групп, Интерлизинг, Делимобиль, ДАРС и ФЭС-Агро. Для секты свидетелей повышения ставки ЦБ до бесконечности есть флоатеры АФК Система. Для рисковых парней и девчонок есть Azur и CTRL — небольшие, но гордые лизинговые компании. Глянем теперь, что по асфальту с бетоном. Кому интересно, я писал про их четвёртый, весенний выпуск. По нему доходность сейчас 15,76%.

Объём выпуска — 1,5 млрд. Ориентир ставки 1–5 купонов — 16,5%, 6–10 — 16%, 11–15 — 15%, 16–19-го — 14%, 20–22 — 13,5%, 23–27 — 13%, 28–30 — 12,5%, 31–36 — 12%. Без оферты. Амортизация в даты выплат 21, 24, 27, 30, 33 купонов по 16,5% номинальной стоимости облигаций, в дату выплаты 36 купона — 17,5% от номинала. Купоны ежемесячные. Рейтинг BBB от Эксперт РА (ноябрь 2022).

ОАО «АБЗ-1» — один из крупнейших производителей высококачественных (даже сверхвысочайшекачественнейших) асфальтобетонных смесей в России. Лидер Северо-Западного региона. Входит в состав АО «ПСФ «Балтийский проект». Суммарный объём выпуска — 1 000 000+ тонн асфальта в год. Тикер: 🛣 Сайт:

Сайт:

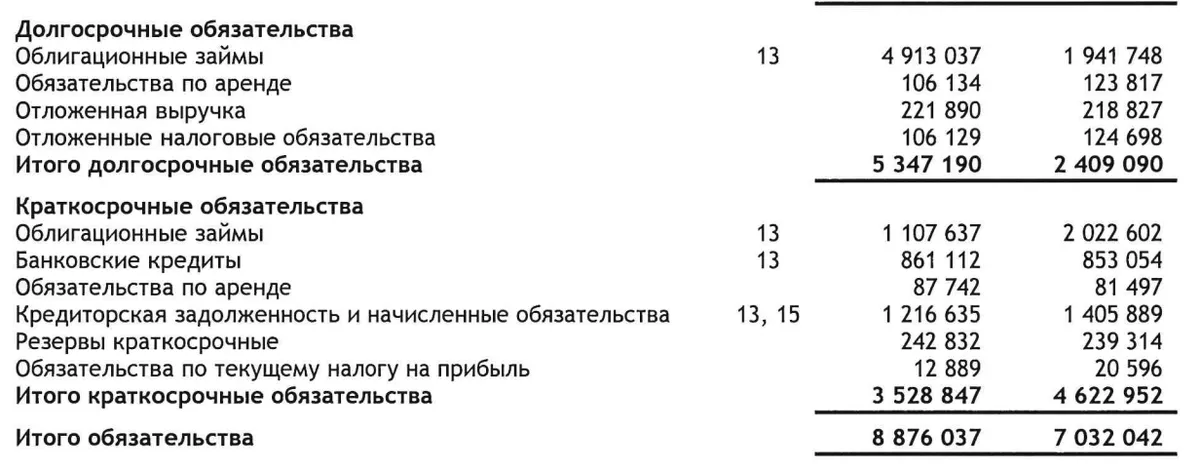

Компания, судя по отчётности, не особо эффективная. Долг вырос за год более чем за миллиард.

У АБЗ-1 сейчас в обращении находятся 4 выпуска, один из которых постепенно заканчивается в конце года, нужно догасить (он с амортизацией). Общий объём облигаций — на 5,525 млрд. Плюс кредиты и прочие долги, всего вместе с облигациями было 8,87 ярдов на середину 2023 года. А как там с бизнесом, который должен возвращать долги?

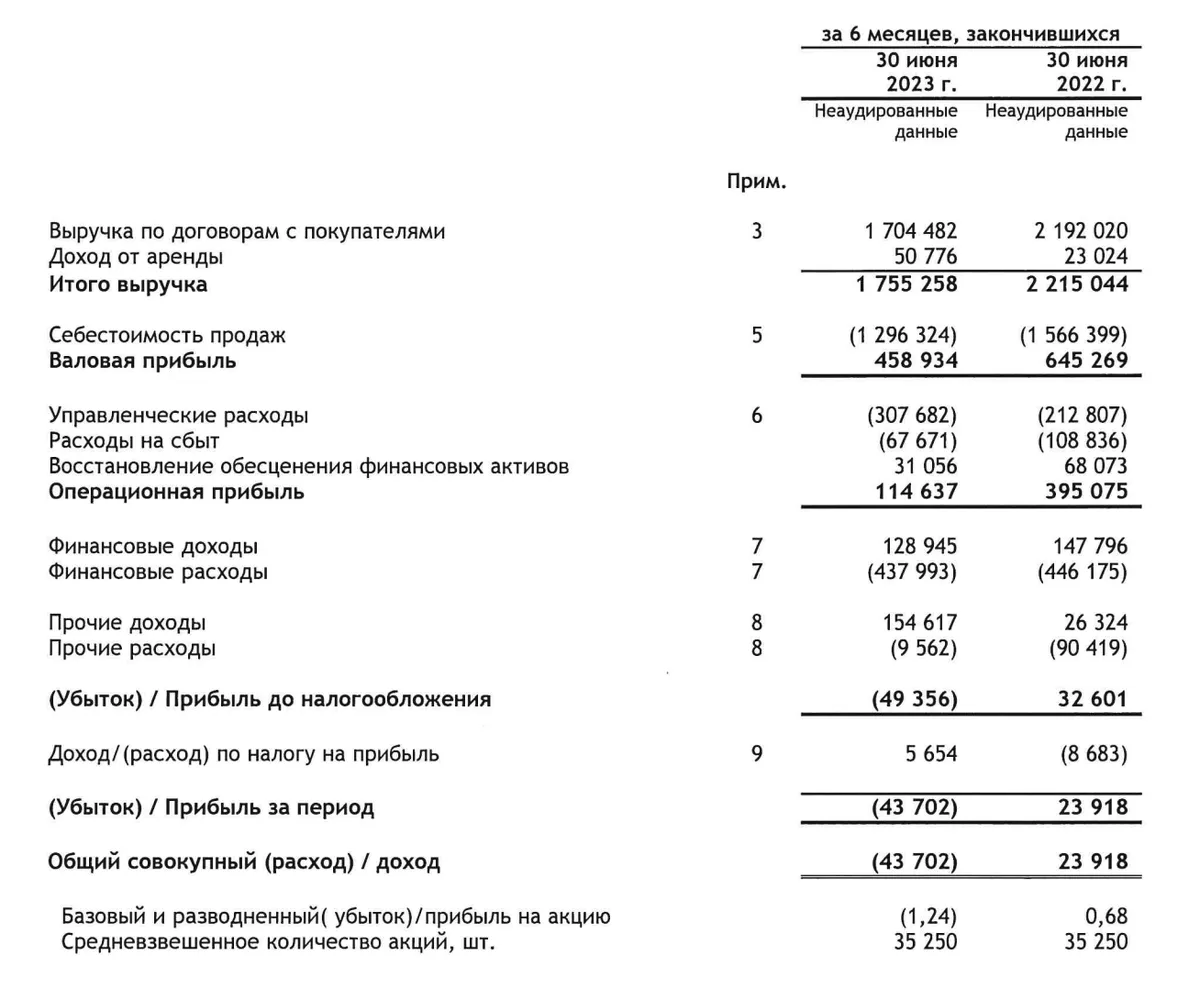

А бизнес отработал 1П2023 года в убыток. При этом долги увеличились почти до 9 млрд. Если за 1П2022 АБЗ-1 заработал 24 млн, то в 1П2023 убыток составил почти 44 млн. Не сказать, что критично, но лично я не хочу инвестировать в убыточный бизнес от слова совсем. И уж тем более — в выпуск с такими параметрами.

При этом 2022 год завод закрыл в плюс 0,5 млрд (тут стоит справедливости ради подчеркнуть, что почти вся прибыль была во второй половине года, скорее всего, что и в этом году будет так же, но всё равно видно падение выручки и рост долгов). Неплохие были времена, но всё меняется. У компании суды и остановка завода в СПб (а точнее газоочистительной установки предприятия на площадке в Приморском районе СПб). То есть, один из важных их активов не функционирует. Прибыли нет. Убытки есть. Выпуск облигаций с «лесенкой». Спасибо, такое не берём. Компании желаю разобраться со своими проблемами, наладить бизнес, стать лидером и укатать всю страну в асфальт. Котлетерам и туземунщикам же, на мой скромный взгляд, лучше укатывать свои деньги в другие выпуски.

«Лесенка» уже становится трендом, я писал про то, как это реализовали Охта Групп и ЛК Бизнес Альянс. Я категорически против участия в таких историях, так что и в этой не буду, но посмотреть на компанию интересно, так как у АБЗ-1 есть и другие выпуски.

А из свежего и интересного есть Джи Групп, Интерлизинг, Делимобиль, ДАРС и ФЭС-Агро. Для секты свидетелей повышения ставки ЦБ до бесконечности есть флоатеры АФК Система. Для рисковых парней и девчонок есть Azur и CTRL — небольшие, но гордые лизинговые компании. Глянем теперь, что по асфальту с бетоном. Кому интересно, я писал про их четвёртый, весенний выпуск. По нему доходность сейчас 15,76%.

Объём выпуска — 1,5 млрд. Ориентир ставки 1–5 купонов — 16,5%, 6–10 — 16%, 11–15 — 15%, 16–19-го — 14%, 20–22 — 13,5%, 23–27 — 13%, 28–30 — 12,5%, 31–36 — 12%. Без оферты. Амортизация в даты выплат 21, 24, 27, 30, 33 купонов по 16,5% номинальной стоимости облигаций, в дату выплаты 36 купона — 17,5% от номинала. Купоны ежемесячные. Рейтинг BBB от Эксперт РА (ноябрь 2022).

ОАО «АБЗ-1» — один из крупнейших производителей высококачественных (даже сверхвысочайшекачественнейших) асфальтобетонных смесей в России. Лидер Северо-Западного региона. Входит в состав АО «ПСФ «Балтийский проект». Суммарный объём выпуска — 1 000 000+ тонн асфальта в год. Тикер: 🛣

Сайт:

Для просмотра ссылки необходимо нажать

Вход или Регистрация

- Выпуск: АБЗ-1-001Р-05-боб.

- Объём: 1,5 млрд.

- Начало размещения: 16 октября 2023 (сбор заявок до 12 октября).

- Срок: 3 года.

- Купонная доходность: 16,5→12%.

- Выплаты: 12 раз в год.

- Оферта: нет.

- Амортизация: да.

Почему АБЗ-1? Дороги будут строить, что ли?

Во-первых, странно предполагать, что у нас в стране производится асфальт, который асфальт. Во-вторых, из-за санкций теперь нельзя говорить, что вон Финляндия тоже северная страна, а там асфальт не ломается. И вообще, чем хуже асфальт, тем чаще его будут покупать у АБЗ-1, чтобы поменять старый на новый. С этим разобрались.Компания, судя по отчётности, не особо эффективная. Долг вырос за год более чем за миллиард.

У АБЗ-1 сейчас в обращении находятся 4 выпуска, один из которых постепенно заканчивается в конце года, нужно догасить (он с амортизацией). Общий объём облигаций — на 5,525 млрд. Плюс кредиты и прочие долги, всего вместе с облигациями было 8,87 ярдов на середину 2023 года. А как там с бизнесом, который должен возвращать долги?

А бизнес отработал 1П2023 года в убыток. При этом долги увеличились почти до 9 млрд. Если за 1П2022 АБЗ-1 заработал 24 млн, то в 1П2023 убыток составил почти 44 млн. Не сказать, что критично, но лично я не хочу инвестировать в убыточный бизнес от слова совсем. И уж тем более — в выпуск с такими параметрами.

При этом 2022 год завод закрыл в плюс 0,5 млрд (тут стоит справедливости ради подчеркнуть, что почти вся прибыль была во второй половине года, скорее всего, что и в этом году будет так же, но всё равно видно падение выручки и рост долгов). Неплохие были времена, но всё меняется. У компании суды и остановка завода в СПб (а точнее газоочистительной установки предприятия на площадке в Приморском районе СПб). То есть, один из важных их активов не функционирует. Прибыли нет. Убытки есть. Выпуск облигаций с «лесенкой». Спасибо, такое не берём. Компании желаю разобраться со своими проблемами, наладить бизнес, стать лидером и укатать всю страну в асфальт. Котлетерам и туземунщикам же, на мой скромный взгляд, лучше укатывать свои деньги в другие выпуски.

Для просмотра ссылки необходимо нажать

Вход или Регистрация