- Специальный корреспондент

Есть отличная примета. Если на IPO выходит легенда долгового рынка, значит она уже не тянет выпускать облигации под 100500% годовых. Кажется, это самое понятное IPO из всех самых понятных IPO. Высокозакредитованная компания с кредитным рейтингом BB, падающий рынок, жесткая ДКП и возможность взять бесплатные деньги у инвесторов.

Тикер APRI, приём заявок с 22 по 29 июля, начало торгов 30 июля.

Не буду ходить вокруг да около, скажу сразу: участвовать не буду, даже облигации их брать не рисковал. Кредитный рейтинг BB, но это выше, чем у Кристалла — у него B+, а ведь кто-то и его акции покупал. Конечно, если на IPO выйдет шаурмечная, вряд ли у неё будет BB, но это крайне рискованный сегмент. Хотя вот от Эксперт РА рейтинг был B (сейчас отозван), но с 2023 года АПРИ предпочитает получать рейтинг у НКР и НРА, которые ставят BB. Возможно, АКРА и Эксперт РА не были готовы давать выше B.

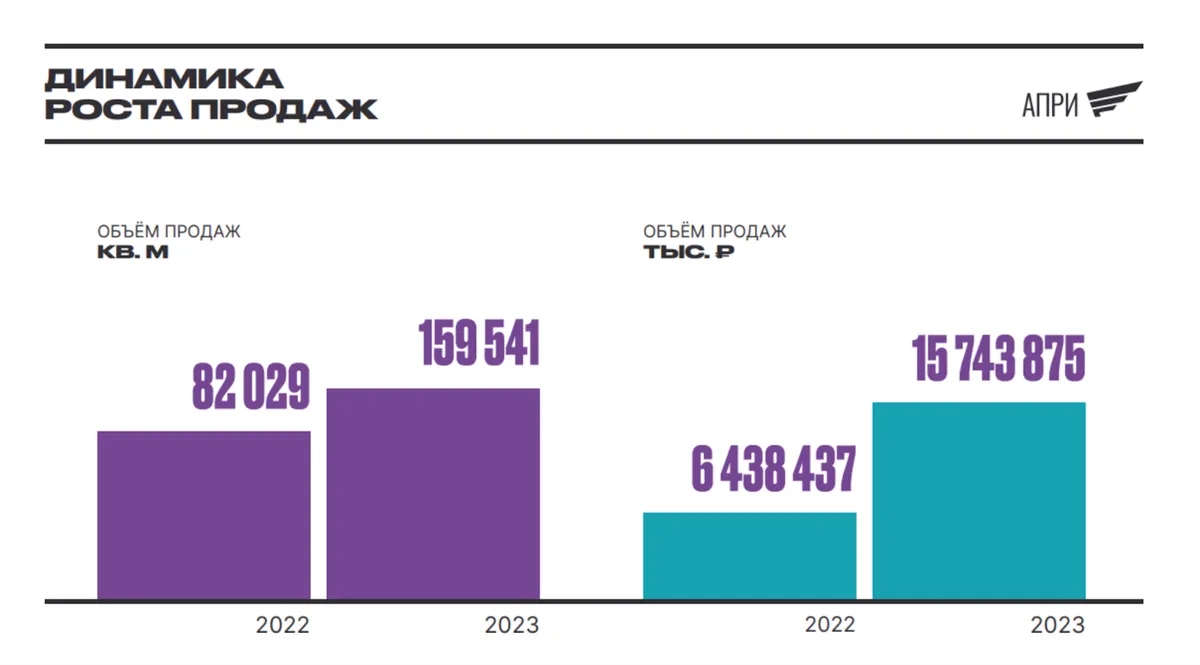

АПРИ строит довольно активно, развивается и продаёт всё больше и больше, 2023 год в целом для застройщиков стал продуктивным, как и первая половина 2024. Дальше будет посложнее, ведь массовые льготные ипотеки закончились, а обычные ипотеки по условиям сильно так недоступны. С этой точки зрения время для IPO выбрано правильно, только вот рынок перестал расти. По сравнению с 2022 годом АПРИ продал примерно в 2 раза больше как в метрах, так и в деньгах. 82 тысячи метров за 6,4 млрд в 2022 и 159 тысяч метров за 15,7 млрд в 2023.

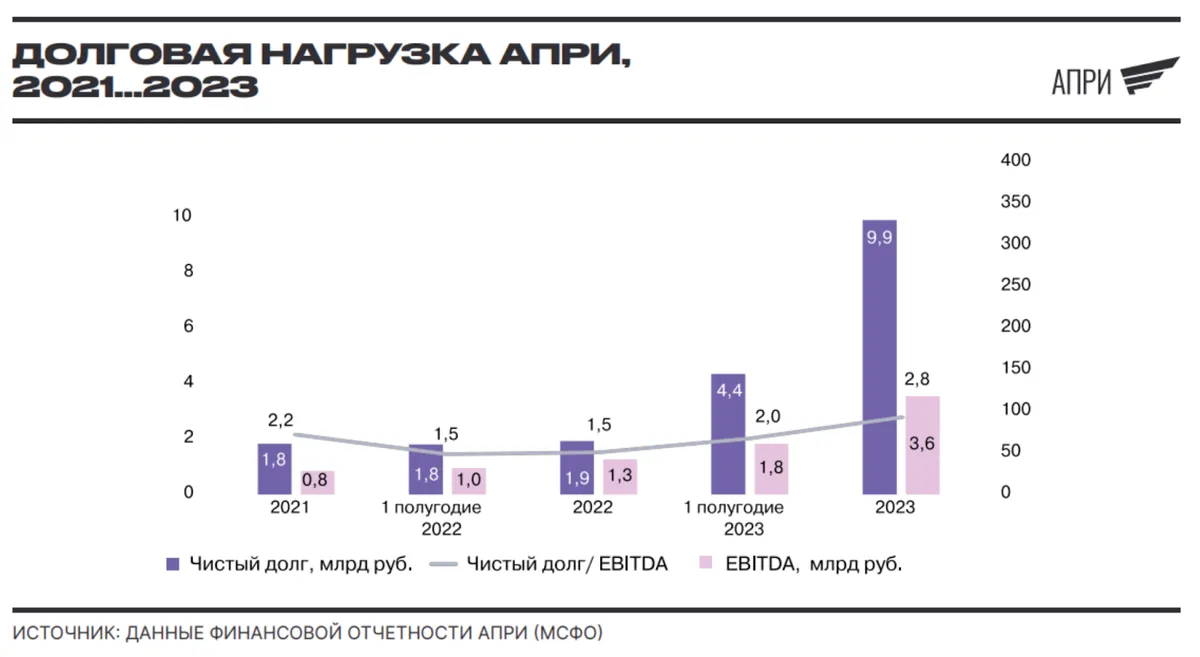

Чистый долг компании составляет 9,9 млрд. Показатель Чистый долг/EBITDA 2,8 на конец 2023 года, сейчас может быть уже и выше. В облигациях 3,5 млрд. В целом, у компании невысокая рентабельность, а также высокие процентные расходы. Не говоря уже про низкую диверсификацию.

Объём размещения составит 0,5–1 млрд, что соответствует free-float на уровне 5–10%. P/E выходит в районе 6,1, EV/EBITDA 6,9. У Самолёта EV/EBITDA 4,8, у ПИКа 4,4, у ЛСР 1,5. Эти компании и покрупнее, и поустойчивее.

IPO — это сейчас чуть ли не единственная возможность найти деньги для многих компаний, да ещё и почти даром. Облигации и кредиты очень дорогие. Краткосрочная ликвидность низкая, компании нужны деньги. Желаю им всяческих успехов, но в IPO точно участвовать не буду.

Тикер APRI, приём заявок с 22 по 29 июля, начало торгов 30 июля.

Кто такие?

АПРИ — крупнейший застройщик Челябинской области по объёмам ввода жилья и текущего строительства. Специализируется на промышленных и туристических регионах. Реализует комплексные проекты от эконома до премиума. Также с этого года реализуются проекты индустриальных парков и всесезонного мультикурорта. Судя по картинкам на сайте, красивое. Продажи коммерческой недвижимости обеспечили порядка 44% выручки за первые четыре месяца 2024 года. В 2024 году компания избавилась от двух слов в названии (была АПРИ Флай Плэнинг).

Не буду ходить вокруг да около, скажу сразу: участвовать не буду, даже облигации их брать не рисковал. Кредитный рейтинг BB, но это выше, чем у Кристалла — у него B+, а ведь кто-то и его акции покупал. Конечно, если на IPO выйдет шаурмечная, вряд ли у неё будет BB, но это крайне рискованный сегмент. Хотя вот от Эксперт РА рейтинг был B (сейчас отозван), но с 2023 года АПРИ предпочитает получать рейтинг у НКР и НРА, которые ставят BB. Возможно, АКРА и Эксперт РА не были готовы давать выше B.

Показатели

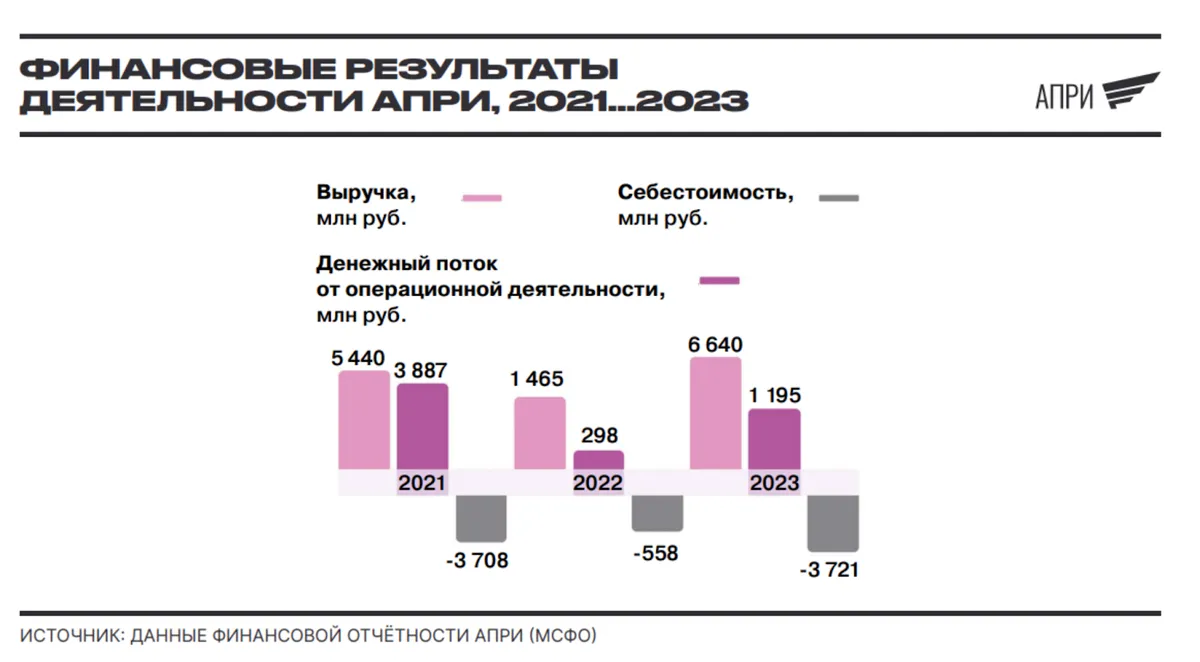

По итогам 2023 года чистая прибыль АПРИ составила 2,2 млрд рублей — на 22,2% выше, чем в 2022. Выручка компании год к году выросла на 49,4% до 12,1 млрд рублей, EBITDA выросла на 44,4% до 5,2 млрд.

АПРИ строит довольно активно, развивается и продаёт всё больше и больше, 2023 год в целом для застройщиков стал продуктивным, как и первая половина 2024. Дальше будет посложнее, ведь массовые льготные ипотеки закончились, а обычные ипотеки по условиям сильно так недоступны. С этой точки зрения время для IPO выбрано правильно, только вот рынок перестал расти. По сравнению с 2022 годом АПРИ продал примерно в 2 раза больше как в метрах, так и в деньгах. 82 тысячи метров за 6,4 млрд в 2022 и 159 тысяч метров за 15,7 млрд в 2023.

Чистый долг компании составляет 9,9 млрд. Показатель Чистый долг/EBITDA 2,8 на конец 2023 года, сейчас может быть уже и выше. В облигациях 3,5 млрд. В целом, у компании невысокая рентабельность, а также высокие процентные расходы. Не говоря уже про низкую диверсификацию.

Дивиденды

Компания утвердила дивидендную политику, в соответствии с которой будет выплачивать до 50% чистой прибыли по МСФО. В какой момент компания начнёт выплачивать дивиденды и с какой периодичностью – пока не уточняется.IPO

Ценовой диапазон IPO — 8,8–9,7 рубля за акцию, это соответствует капитализации компании в 10–11 млрд — ровно как Чистый долг. В одном лоте будет 10 акций. Заявки собирают с 22 по 29 июля, торги начнутся 30 июля. Положительный момент в том, что это будет сделка cash-in, а значит средства пойдут на развитие компании (или на погашение долгов).Объём размещения составит 0,5–1 млрд, что соответствует free-float на уровне 5–10%. P/E выходит в районе 6,1, EV/EBITDA 6,9. У Самолёта EV/EBITDA 4,8, у ПИКа 4,4, у ЛСР 1,5. Эти компании и покрупнее, и поустойчивее.

IPO — это сейчас чуть ли не единственная возможность найти деньги для многих компаний, да ещё и почти даром. Облигации и кредиты очень дорогие. Краткосрочная ликвидность низкая, компании нужны деньги. Желаю им всяческих успехов, но в IPO точно участвовать не буду.

Для просмотра ссылки необходимо нажать

Вход или Регистрация