- Специальный корреспондент

Компания ООО «Варежки» разработала инновационную технологию, чтобы усовершенствовать свою продукцию. Собственник очень хочет использовать вязальные машины высшего класса. Но окупит ли идея вложенные инвестиции? Ответить на этот вопрос позволяет показатель NPV.

Благодаря этому показателю предприниматель может оценить, стоит ли вкладываться в проект и окупятся ли инвестиции. Если проектов несколько, с помощью NPV можно сравнить, какой из них выгоднее.

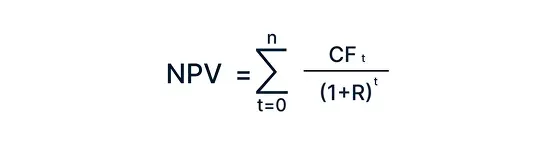

NPV считается по формуле:

где CF — денежный поток, R — ставка дисконтирования, t — период реализации проекта.

где CF — денежный поток, R — ставка дисконтирования, t — период реализации проекта.

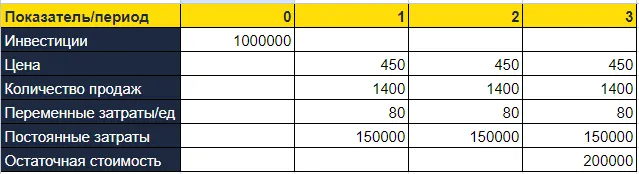

Для простоты расчётов представим, что компания осуществляет инвестиции один раз — в нулевом периоде, а цена, количество продаж и затраты не меняются в зависимости от периода. В реальности такое практически невозможно.

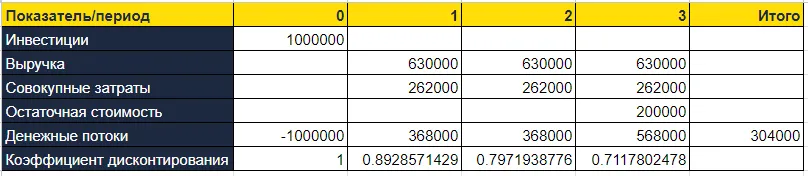

Шаг 1. Рассчитываем выручку и совокупные затраты

Рассчитаем выручку:

450 (цена) x 1400 (количество продаж) = 630 000 рублей.

Чтобы рассчитать совокупные затраты, нужно сложить сумму переменных и постоянных затрат.

Переменные затраты:

80 (себестоимость) x 1400 (количество продаж) = 112 000 рублей.

Совокупные затраты:

112 000 (переменные затраты) + 150 000 (постоянные затраты) = 262 000 рублей.

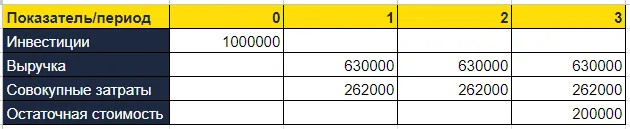

Обновлённая таблица выглядит так:

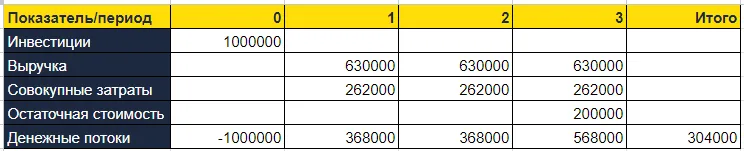

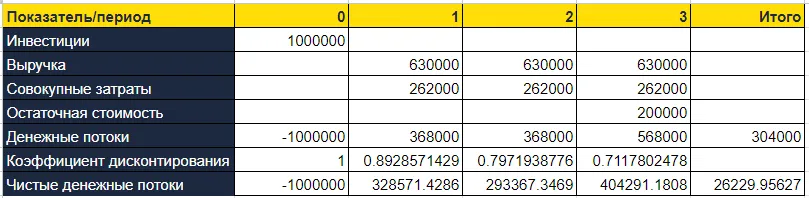

Посчитаем денежные потоки для каждого года — для этого нужно вычесть из притоков оттоки. В нулевом периоде нет доходов, поэтому возьмём сумму вложений с отрицательным знаком. Во втором и последующих столбиках вычтем из выручки совокупные затраты.

Сумма этих значений покажет, окупится ли проект, если не учитывать ставку дисконтирования.

В компании «Варежки» сумма денежных потоков без учёта ставки дисконтирования составила 304 тысячи. Если бы деньги не обесценивались, проект был бы эффективен.

Однако такой подход используют только в том случае, если срок проекта не превышает один год. В остальных случаях нужно учитывать изменение стоимости денег — для чего и нужно рассчитать коэффициент дисконтирования.

где i — ставка дисконтирования, n — номер периода.

где i — ставка дисконтирования, n — номер периода.

В нашем случае ставка дисконтирования равна 12%. Тогда коэффициент дисконтирования для первого года будет равен:

Кд(1) = 1 / (1 + 0,12)1= 0,8929.

Рассчитаем значение для всех периодов.

Так, у компании «Варежки» NPV составил 26,2 тысяч. Показатель положительный — значит, проект окупится и принесёт прибыль. Вязальным машинам высшего класса быть!

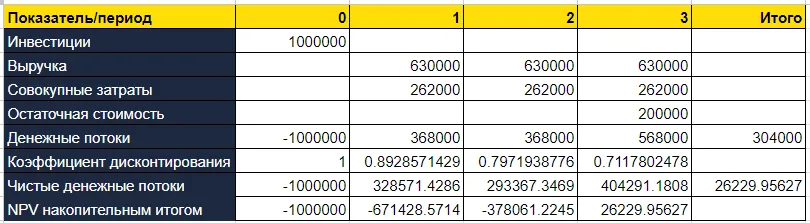

Чтобы определить срок окупаемости, посчитаем NPV накопительным итогом. Для этого просуммируем чистые денежные потоки всех лет по периодам. Год, в котором отрицательное значение сменится положительным, будет дисконтированным сроком окупаемости. У «Варежек» это 3 года.

Удобный разбор в табличном формате вы можете

Что такое NPV

NPV (net present value) — это будущая прибыль, приведённая к сегодняшней стоимости денег. Если проще, NPV позволяет сравнить текущие средства с будущими, которые из-за инфляции станут дешевле.Благодаря этому показателю предприниматель может оценить, стоит ли вкладываться в проект и окупятся ли инвестиции. Если проектов несколько, с помощью NPV можно сравнить, какой из них выгоднее.

Когда компании нужно считать NPV?

Показатель считают, чтобы оценивать инвестиционную привлекательность как маленьких, так и больших проектов. NPV помогает узнать:- стоит ли вкладываться в новое оборудование;

- принесёт ли прибыль инвестиция в недвижимость;

- какой из похожих проектов наиболее выгодный;

- выгодно ли покупать акции компании — и другие.

- NPV не позволяет сравнивать проекты разных размеров.

- Показатель не учитывает скрытые затраты компании.

- Нельзя точно определить ставку дисконтирования.

Как считать NPV

Для расчёта показателя нужно знать период реализации проекта, денежные потоки, ставку дисконтирования и размер инвестиций.NPV считается по формуле:

А можно на примере

В «Варежках» решили рассчитать NPV для закупки нового оборудования. Для этого в компании систематизировали всю информацию по проекту.- Компания хочет реализовать проект за три года.

- Покупка оборудования обойдется в 1 млн рублей. К концу проекта остаточная стоимость составит 200 тысяч рублей.

- Себестоимость продукции составит 80 рублей, а продавать её планируют за 300 рублей.

- Ежегодно компания планирует продавать 1400 единиц товара.

- Постоянные затраты компании составляют 150 тысяч рублей.

- Ставка дисконтирования — 12%.

Для простоты расчётов представим, что компания осуществляет инвестиции один раз — в нулевом периоде, а цена, количество продаж и затраты не меняются в зависимости от периода. В реальности такое практически невозможно.

Шаг 1. Рассчитываем выручку и совокупные затраты

Рассчитаем выручку:

450 (цена) x 1400 (количество продаж) = 630 000 рублей.

Чтобы рассчитать совокупные затраты, нужно сложить сумму переменных и постоянных затрат.

Переменные затраты:

80 (себестоимость) x 1400 (количество продаж) = 112 000 рублей.

Совокупные затраты:

112 000 (переменные затраты) + 150 000 (постоянные затраты) = 262 000 рублей.

Обновлённая таблица выглядит так:

Шаг 2. Рассчитываем денежные потоки

Денежный поток — это разница между поступлениями и расходами. К поступлениям будут относиться выручка и остаточная стоимость оборудования, к расходам — инвестиции и совокупные затраты.Посчитаем денежные потоки для каждого года — для этого нужно вычесть из притоков оттоки. В нулевом периоде нет доходов, поэтому возьмём сумму вложений с отрицательным знаком. Во втором и последующих столбиках вычтем из выручки совокупные затраты.

Сумма этих значений покажет, окупится ли проект, если не учитывать ставку дисконтирования.

В компании «Варежки» сумма денежных потоков без учёта ставки дисконтирования составила 304 тысячи. Если бы деньги не обесценивались, проект был бы эффективен.

Однако такой подход используют только в том случае, если срок проекта не превышает один год. В остальных случаях нужно учитывать изменение стоимости денег — для чего и нужно рассчитать коэффициент дисконтирования.

Шаг 3. Рассчитываем коэффициент дисконтирования

Коэффициент дисконтирования рассчитывается по формуле:

В нашем случае ставка дисконтирования равна 12%. Тогда коэффициент дисконтирования для первого года будет равен:

Кд(1) = 1 / (1 + 0,12)1= 0,8929.

Рассчитаем значение для всех периодов.

Шаг 4. Рассчитываем чистые денежные потоки

Каждый полученный сегодня рубль стоит больше, чем тот, что мы получим через год. Чтобы привести стоимость будущих денег к сегодняшней, умножим денежные потоки за каждый период на коэффициент дисконтирования. Сумма этих значений и будет NPV — чистой приведённой стоимостью.Так, у компании «Варежки» NPV составил 26,2 тысяч. Показатель положительный — значит, проект окупится и принесёт прибыль. Вязальным машинам высшего класса быть!

Шаг 5. Рассчитываем срок окупаемости

Ещё одним важным показателем является срок окупаемости проекта — количество периодов, которое нужно, чтобы доходы от инвестиций окупили затраты.Чтобы определить срок окупаемости, посчитаем NPV накопительным итогом. Для этого просуммируем чистые денежные потоки всех лет по периодам. Год, в котором отрицательное значение сменится положительным, будет дисконтированным сроком окупаемости. У «Варежек» это 3 года.

Удобный разбор в табличном формате вы можете

Для просмотра ссылки необходимо нажать

Вход или Регистрация

.Какой NPV хороший

NPV может получиться положительным, отрицательным и нулевым.- Если NPV больше нуля, проект эффективен — он окупится и принесёт деньги.

- Если NPV отрицательный, проект убыточен.

- Если NPV равен нулю, то проект окупится, но не принесёт прибыль.

Для просмотра ссылки необходимо нажать

Вход или Регистрация