- Специальный корреспондент

В этой статье идет речь о покупке квартиры, находящейся в залоге банка. Расскажу, какие существуют риски при покупке и что нужно предусмотреть покупателю.

фото freepik.com

фото freepik.com

Если взяли ипотеку или заложили квартиру в банк, чтобы получить кредит - на объекте будет обременение. Вы, конечно, остаетесь ее владельцем, но продать, подарить или переоформить права собственности до полного расчета с кредитором (Банком) не получится. Но Жизнь вносит свои коррективы и что делать, если понадобилось продать квартиру и уехать в другой город?

Конечно, наличие залога (обременения) несколько осложняет ситуацию, но совершенно не делает ее невыполнимой. Продажа объекта, находящегося в залоге у банка, явление не частое и возникает только при условии наличия согласия самого банка на такую сделку.

В случае продажи заложенного имущества без согласия залогодержателя (Банка), последний вправе потребовать досрочного исполнения обязательства, то есть досрочной оплаты полной суммы долга по кредиту. Кроме того, Залогодатель (Продавец) будет обязан возместить убытки, причиненные залогодержателю в результате отчуждения заложенного имущества.

Более того, покупатель также несет ответственность солидарно с должником, при условии, если покупатель в момент приобретения имущества знал или должен был знать о том, что оно отчуждается без согласия банка.

При солидарной обязанности должников (такое, как правило, возникает, когда ипотека оформляется несколькими заемщиками/по совокупному доходу семьи/ родных) кредитор вправе требовать исполнения как от всех должников совместно, так и от любого из них в отдельности, притом как полностью, так и в части долга.

Кредитор, не получивший полного удовлетворения от одного из солидарных должников, вправе требовать недополученное от остальных солидарных должников. Солидарные должники остаются обязанными до тех пор, пока обязательство не исполнено полностью.

Кратко напомню два вида кредитов, из-за которых квартира продавца бывает в залоге у банка.

Ипотека в силу закона. Это классическая схема покупки недвижимости за счет кредитных денег банка.

Ипотеку регулирует закон (

Ипотека в силу договора. Главное отличие от ипотеки в силу закона в том, что клиент получает деньги от банка под залог недвижимости: своей или третьего лица, например родственника или знакомого. По такой программе ставки обычно выше на 3—10 процентных пунктов, а сумма кредита — не более 70—80% от оценочной стоимости закладываемой недвижимости.

Обычно такая ипотека предлагается Банком в случае, когда клиент не проходит по стандартным условиям (не хватает дохода или испорчена кредитная история). Но, как правило, и ставки по ней выше на 3-10 процентных пунктов и сумма кредита не превышает 70-80% оценочной стоимости закладываемой недвижимости.

Как проходит сделка при продаже ипотечной квартиры

Для этого:

Находим покупателя на квартиру. Лучше сразу сообщить ему, что квартира находится в залоге у банка, и назвать полную сумму остатка по долгу. Покупатель решит, согласен ли он купить такую квартиру и как будет оплачивать недвижимость: за наличные или оформит ипотеку на покупку залоговой квартиры. После этого нужно согласовать детали сделки с банком продавца.

Провести сделку. Продавец открывает два аккредитива (способ расчета, при котором деньги хранятся на специальном счете) либо ячейки. Банк переводит денежные средства или открывает к ним доступ, только когда выполнены определенные условия договора, которые определяют на сделке. Обычно это выписка из ЕГРН, которая подтверждает, что право собственности переоформили, а обременение сняли. Ячейку используют, если рассчитываются наличными.

На самом деле существует несколько способов проведения таких сделок, о них (если будет интересно) расскажу в следующей статье. Здесь мы говорили о рисках, которые сопровождают такого рода сделки и о том, какие меры нужно предпринять, чтобы обезопасить себя от последствий недействительности сделки.

Лицо, которое приобрело заложенное по договору об ипотеке имущество, становится на место залогодателя и несет все обязанности последнего по договору об ипотеке, включая и те, которые не были надлежаще выполнены первоначальным залогодателем (например обязанности оплатить неустойку, назначенную из-за просрочек платежа). Новый залогодатель может быть освобожден от какой-либо из этих обязанностей лишь по письменному соглашению с залогодержателем.

Если имущество, заложенное по договору об ипотеке, было продано нескольким лицам, каждый из них несет вытекающие из отношений ипотеки последствия неисполнения обеспеченного ипотекой обязательства соразмерно перешедшей к нему части заложенного имущества.

Если предмет ипотеки неделим или по иным основаниям поступает в общую собственность правопреемников залогодателя, правопреемники становятся солидарными залогодателями.

Потому будьте очень внимательны при проверке исполнения кредитного договора бывшим собственником.

Если взяли ипотеку или заложили квартиру в банк, чтобы получить кредит - на объекте будет обременение. Вы, конечно, остаетесь ее владельцем, но продать, подарить или переоформить права собственности до полного расчета с кредитором (Банком) не получится. Но Жизнь вносит свои коррективы и что делать, если понадобилось продать квартиру и уехать в другой город?

Конечно, наличие залога (обременения) несколько осложняет ситуацию, но совершенно не делает ее невыполнимой. Продажа объекта, находящегося в залоге у банка, явление не частое и возникает только при условии наличия согласия самого банка на такую сделку.

Риски при продаже объекта БЕЗ согласия Банка

Залогодатель не вправе отчуждать (продавать) предмет залога без согласия залогодержателя (банка), если иное не предусмотрено законом или договором и не вытекает из существа залога (п. 2 ст. 346 ГК). В отсутствие такого согласия такая сделка будет являться ничтожной (недействительной), в соответствии со статьей 174.1 ГК. В этом случае каждая из сторон обязана возвратить другой все полученное по сделке.В случае продажи заложенного имущества без согласия залогодержателя (Банка), последний вправе потребовать досрочного исполнения обязательства, то есть досрочной оплаты полной суммы долга по кредиту. Кроме того, Залогодатель (Продавец) будет обязан возместить убытки, причиненные залогодержателю в результате отчуждения заложенного имущества.

Более того, покупатель также несет ответственность солидарно с должником, при условии, если покупатель в момент приобретения имущества знал или должен был знать о том, что оно отчуждается без согласия банка.

При солидарной обязанности должников (такое, как правило, возникает, когда ипотека оформляется несколькими заемщиками/по совокупному доходу семьи/ родных) кредитор вправе требовать исполнения как от всех должников совместно, так и от любого из них в отдельности, притом как полностью, так и в части долга.

Кредитор, не получивший полного удовлетворения от одного из солидарных должников, вправе требовать недополученное от остальных солидарных должников. Солидарные должники остаются обязанными до тех пор, пока обязательство не исполнено полностью.

Кратко напомню два вида кредитов, из-за которых квартира продавца бывает в залоге у банка.

Ипотека в силу закона. Это классическая схема покупки недвижимости за счет кредитных денег банка.

Ипотеку регулирует закон (

Для просмотра ссылки необходимо нажать

Вход или Регистрация

). Банки предлагают стандартные условия по собственным программам или по программам, которые субсидирует государство, например: ипотека с господдержкой или семейная ипотека (п. 5 правил, утв.

Для просмотра ссылки необходимо нажать

Вход или Регистрация

)Ипотека в силу договора. Главное отличие от ипотеки в силу закона в том, что клиент получает деньги от банка под залог недвижимости: своей или третьего лица, например родственника или знакомого. По такой программе ставки обычно выше на 3—10 процентных пунктов, а сумма кредита — не более 70—80% от оценочной стоимости закладываемой недвижимости.

Обычно такая ипотека предлагается Банком в случае, когда клиент не проходит по стандартным условиям (не хватает дохода или испорчена кредитная история). Но, как правило, и ставки по ней выше на 3-10 процентных пунктов и сумма кредита не превышает 70-80% оценочной стоимости закладываемой недвижимости.

Как проходит сделка при продаже ипотечной квартиры

Общий порядок действий

Получаем согласие банка на продажу. Оно понадобится Росреестру вместе с документами на регистрацию договора купли-продажи залоговой квартиры. А также банку покупателя, чтобы проверить квартиру.Для этого:

- запросить у менеджера банка форму заявления на разрешение продать ипотечную квартиру;

- подать заявление через ЛК онлайн-банка или на электронную почту отдела работы с ипотечными клиентами.

Находим покупателя на квартиру. Лучше сразу сообщить ему, что квартира находится в залоге у банка, и назвать полную сумму остатка по долгу. Покупатель решит, согласен ли он купить такую квартиру и как будет оплачивать недвижимость: за наличные или оформит ипотеку на покупку залоговой квартиры. После этого нужно согласовать детали сделки с банком продавца.

Провести сделку. Продавец открывает два аккредитива (способ расчета, при котором деньги хранятся на специальном счете) либо ячейки. Банк переводит денежные средства или открывает к ним доступ, только когда выполнены определенные условия договора, которые определяют на сделке. Обычно это выписка из ЕГРН, которая подтверждает, что право собственности переоформили, а обременение сняли. Ячейку используют, если рассчитываются наличными.

На самом деле существует несколько способов проведения таких сделок, о них (если будет интересно) расскажу в следующей статье. Здесь мы говорили о рисках, которые сопровождают такого рода сделки и о том, какие меры нужно предпринять, чтобы обезопасить себя от последствий недействительности сделки.

Лицо, которое приобрело заложенное по договору об ипотеке имущество, становится на место залогодателя и несет все обязанности последнего по договору об ипотеке, включая и те, которые не были надлежаще выполнены первоначальным залогодателем (например обязанности оплатить неустойку, назначенную из-за просрочек платежа). Новый залогодатель может быть освобожден от какой-либо из этих обязанностей лишь по письменному соглашению с залогодержателем.

Если имущество, заложенное по договору об ипотеке, было продано нескольким лицам, каждый из них несет вытекающие из отношений ипотеки последствия неисполнения обеспеченного ипотекой обязательства соразмерно перешедшей к нему части заложенного имущества.

Если предмет ипотеки неделим или по иным основаниям поступает в общую собственность правопреемников залогодателя, правопреемники становятся солидарными залогодателями.

Потому будьте очень внимательны при проверке исполнения кредитного договора бывшим собственником.

Как покупателю обезопасить себя в такой сделке и на что обратить внимание

- Лично

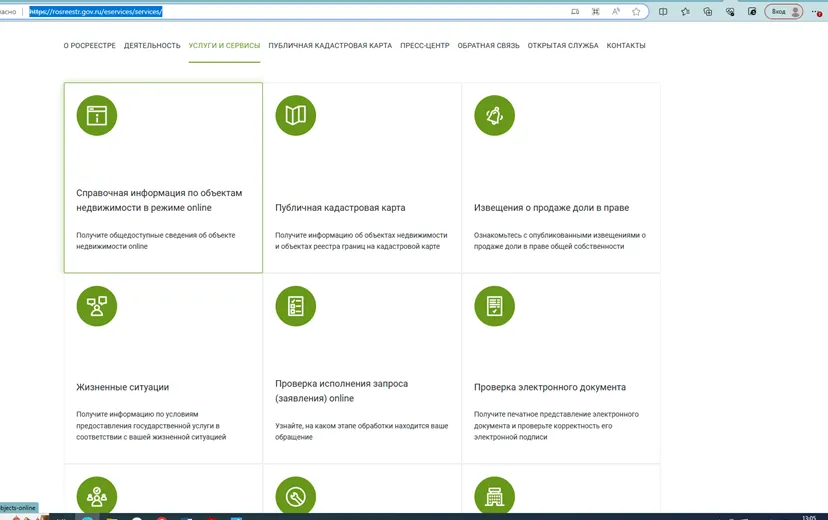

Для просмотра ссылки необходимо нажать Вход или Регистрацияна указанный объект, с целью установления наличия залога и наименование залогодержателя . Предварительно можно получить сведения (без идентификации собственника) в форме онлайн сведений (см.картинку)

- Выяснить, имеется ли письменное согласие банка, на продажу объекта.

- Получить в банке справку об остатке текущей задолженности по кредиту и наличии неоплаченной неустойки.

Для просмотра ссылки необходимо нажать

Вход или Регистрация