- Специальный корреспондент

Пока в сети завирусилось решение ЦБ сделать флоатеры только для квалов, у нас тут флоатер только для квалов. Лизинговая компания Аренза-ПРО решила занять под 21,5%, а точнее — под ставку, равную ключу с премией в 3,5%.

Объём выпуска — 300 млн рублей. 3 года. Ориентир купона: КС+3,5%. Без оферты, с амортизацией по 10% в даты 15, 18, 21, 24, 27, 30, 33 купонов, 30% при погашении. Купоны ежемесячные. Рейтинг BBB- от АКРА (июнь 2024).

Аренза — первая в России лизинговая FinTech компания, специализирующаяся на розничном сегменте лизинга оборудования для малого бизнеса стоимостью от 100 000 до 15 000 000 рублей. Входит в АФК Система и по количеству сделок находится в ТОП-5 компаний по лизингу оборудования в России.

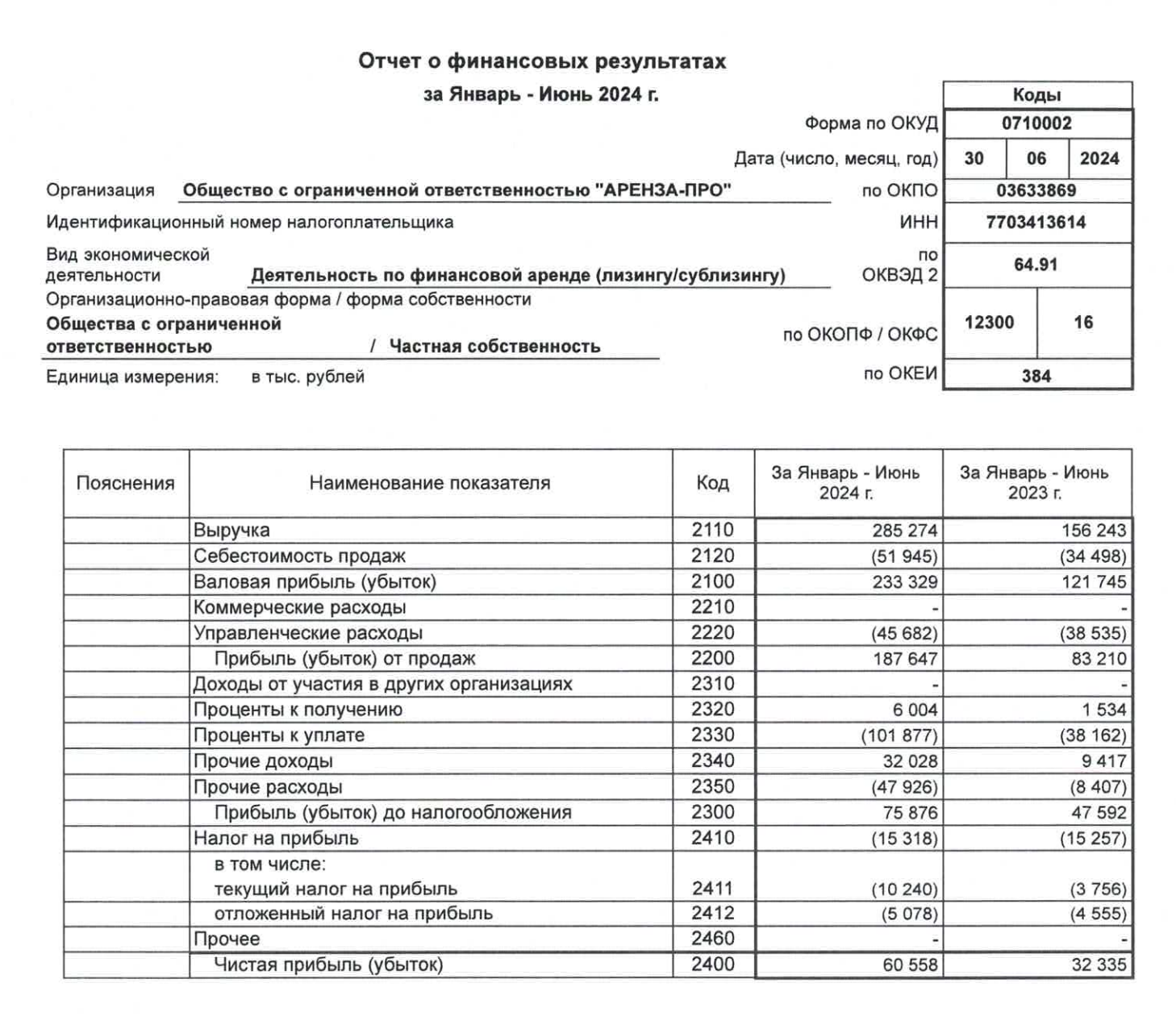

Но если посмотреть на финансовые показатели, то пока всё супер. Свежая РСБУ показывает рост по всем параметрам. Выручка за 1П2024 составила 285 млн (156 млн в 1П2023). Чистая прибыль почти удвоилась с 32 до 60 млн. Конечно, и процентные платежи тоже выросли п/п в 2,5 раза до 101 млн.

Если Аренза платит по 21,5%, то её клиентам лизинг обходится намного дороже, все платежи перекладываются на бизнесменов, а нам нужно надеяться, что бизнесмены не мамкины. В 2023 году лизинговый портфель вырос с 1,170 млрд до 2,449 млрд. Конечно, это не ГТЛК, но прилично даже по сравнению с ЛК, работающими с транспортом. Компания на 62 месте по размеру нового бизнеса за 2023 год, на 82 месте по объёму портфеля. Агентство также оценивает достаточность капитала как относительно высокую. Долг / Капитал 6,2. Новый выпуск повысит проценты к уплате, так как нужно рефинансировать более дешёвые деньги, но долговая нагрузка повысится несильно.

Позитива добавляет аффилированность с АФК Системой. Вот уж кто-кто, а они умеют набирать долги. Выпуск скромный, всего на 300 млн, с довольно агрессивной амортизацией и предварительной премией к ключу в 3,5%. Само собой, выпуск доступен только квалифицированным инвесторам, Как давний ценитель этой лизинговой компании, участвую.

Объём выпуска — 300 млн рублей. 3 года. Ориентир купона: КС+3,5%. Без оферты, с амортизацией по 10% в даты 15, 18, 21, 24, 27, 30, 33 купонов, 30% при погашении. Купоны ежемесячные. Рейтинг BBB- от АКРА (июнь 2024).

Аренза — первая в России лизинговая FinTech компания, специализирующаяся на розничном сегменте лизинга оборудования для малого бизнеса стоимостью от 100 000 до 15 000 000 рублей. Входит в АФК Система и по количеству сделок находится в ТОП-5 компаний по лизингу оборудования в России.

- Выпуск: АРЕНЗА-ПРО 001P-05

- Объём: 300 млн рублей

- Начало размещения: 9 августа (сбор заявок до 6 августа)

- Срок: 3 года

- Купонная доходность: до КС+3,5%

- Выплаты: 12 раз в год

- Оферта: нет

- Амортизация: да

Почему Аренза-ПРО? Все эти ИП ведь обанкротятся

Ещё как обанкротятся, сейчас такая услуга очень популярна. Но и не только они должны чувствовать риски, но и инвесторы, и лизинговые компании, и все-все-все. Аренза, к примеру, работает с малым бизнесом, даёт в лизинг кофейные автоматы, сковородки и тренажёры. Что может пойти не так? Что угодно.

Но если посмотреть на финансовые показатели, то пока всё супер. Свежая РСБУ показывает рост по всем параметрам. Выручка за 1П2024 составила 285 млн (156 млн в 1П2023). Чистая прибыль почти удвоилась с 32 до 60 млн. Конечно, и процентные платежи тоже выросли п/п в 2,5 раза до 101 млн.

Если Аренза платит по 21,5%, то её клиентам лизинг обходится намного дороже, все платежи перекладываются на бизнесменов, а нам нужно надеяться, что бизнесмены не мамкины. В 2023 году лизинговый портфель вырос с 1,170 млрд до 2,449 млрд. Конечно, это не ГТЛК, но прилично даже по сравнению с ЛК, работающими с транспортом. Компания на 62 месте по размеру нового бизнеса за 2023 год, на 82 месте по объёму портфеля. Агентство также оценивает достаточность капитала как относительно высокую. Долг / Капитал 6,2. Новый выпуск повысит проценты к уплате, так как нужно рефинансировать более дешёвые деньги, но долговая нагрузка повысится несильно.

Позитива добавляет аффилированность с АФК Системой. Вот уж кто-кто, а они умеют набирать долги. Выпуск скромный, всего на 300 млн, с довольно агрессивной амортизацией и предварительной премией к ключу в 3,5%. Само собой, выпуск доступен только квалифицированным инвесторам, Как давний ценитель этой лизинговой компании, участвую.

Для просмотра ссылки необходимо нажать

Вход или Регистрация