- Специальный корреспондент

Очередной скучный выпуск облигаций с плавающим купоном, привязанным к ключевой ставке, которая всё ещё 18%. Штош, ничего страшного, скука в инвестициях — это даже хорошо. Посмотрим, что там внутри контейнеров спрятали, и какую начинку бондов нам везут.

Объём выпуска — 15 млрд рублей. 3 года. Ориентир купона: КС+2%. Без оферты, без амортизации. Купоны ежемесячные. Рейтинг AA- от Эксперт РА (декабрь 2023)).

ТрансКонтейнер — лидер контейнерной ж/д логистики, оперирующий крупнейшим в России парком контейнеров на всей ж/д сети. Более 300 000 маршрутов, реализация комплексных транспортно-логистических решений «от двери до двери», позволяющих доставить контейнерный груз в любой пункт назначения РФ и ряда других стран, с использованием собственных и партнёрских транспортных активов. Входит в группу Дело. В группу Дело входит также Глобал Портс.

Почти всё время контейнеры и платформы заполнены товаром и приносят выручку. Компания лидирует по объёмам ж/д контейнерных перевозок в России и по размеру парка фитинговых платформ в стране. Также является лидером по объёму разгрузки, погрузки и сортировки контейнеров на ж/д терминалах. География операций и сеть продаж намного шире, чем у конкурентов в России. Средний возраст парка контейнеров компании составляет 7 лет, парка фитинговых платформ — 9 лет (а средний возраст по стране – 10 лет) — довольно свежие.

Кстати, до 2020 года Трансконтейнер присутствовал на бирже в виде ПАО и дочки РЖД. Но после покупки группой Дело делистнулся.

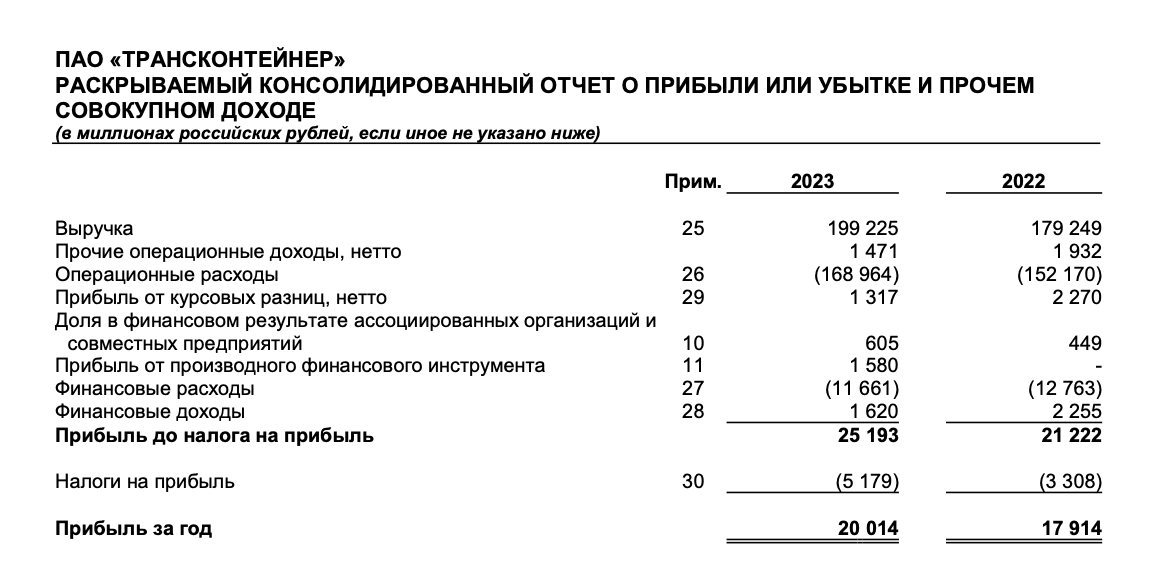

Посмотрим на финансы, но кратко. Чистая прибыль по МСФО по итогам 2023 года увеличилась на 11,7% по сравнению с показателем за 2022 год и составила 20 млрд рублей. Выручка возросла на 11% и достигла 199,2 млрд рублей. Показатель EBITDA вырос на 10,4% до 42,08 млрд рублей.

Чистый долг/EBITDA по итогам 2023 годы был 2,15 (2,33 годом ранее). Конечно, высокие ставки и необходимость рефинансирования долгов будут сказываться на финансовых результатах, но для сильной компании это не беда.

Я приму участие, много брать не буду, всё же премия к ключу не такая, чтобы ахнуть от радости, но уровень спокойствия оцениваю как высокий. Купон ещё и снизить могут, полагаю, до КС+1,75%, но не факт, объём-то приличный. Ему бы КС+2,5% — был бы просто праздник.

Объём выпуска — 15 млрд рублей. 3 года. Ориентир купона: КС+2%. Без оферты, без амортизации. Купоны ежемесячные. Рейтинг AA- от Эксперт РА (декабрь 2023)).

ТрансКонтейнер — лидер контейнерной ж/д логистики, оперирующий крупнейшим в России парком контейнеров на всей ж/д сети. Более 300 000 маршрутов, реализация комплексных транспортно-логистических решений «от двери до двери», позволяющих доставить контейнерный груз в любой пункт назначения РФ и ряда других стран, с использованием собственных и партнёрских транспортных активов. Входит в группу Дело. В группу Дело входит также Глобал Портс.

- Выпуск: Трансконтейнер П02-01

- Объём: 5 млрд рублей

- Начало размещения: 28 августа (сбор заявок до 22 августа)

- Срок: 3 года

- Купонная доходность: до КС+2,5%

- Выплаты: 12 раз в год

- Оферта: нет

- Амортизация: нет

Почему Трансконтейнер? Что внутри этих контейнеров?

Компания является универсальным сухопутным грузоперевозчиком, который обслуживает более трёхсот тысяч маршрутов в России и за рубежом. Перевозит что угодно, что может поместиться в контейнер или на фитинговую платформу (тележку с колёсами) — от химической продукции до продовольственных товаров.

Почти всё время контейнеры и платформы заполнены товаром и приносят выручку. Компания лидирует по объёмам ж/д контейнерных перевозок в России и по размеру парка фитинговых платформ в стране. Также является лидером по объёму разгрузки, погрузки и сортировки контейнеров на ж/д терминалах. География операций и сеть продаж намного шире, чем у конкурентов в России. Средний возраст парка контейнеров компании составляет 7 лет, парка фитинговых платформ — 9 лет (а средний возраст по стране – 10 лет) — довольно свежие.

Кстати, до 2020 года Трансконтейнер присутствовал на бирже в виде ПАО и дочки РЖД. Но после покупки группой Дело делистнулся.

Посмотрим на финансы, но кратко. Чистая прибыль по МСФО по итогам 2023 года увеличилась на 11,7% по сравнению с показателем за 2022 год и составила 20 млрд рублей. Выручка возросла на 11% и достигла 199,2 млрд рублей. Показатель EBITDA вырос на 10,4% до 42,08 млрд рублей.

Чистый долг/EBITDA по итогам 2023 годы был 2,15 (2,33 годом ранее). Конечно, высокие ставки и необходимость рефинансирования долгов будут сказываться на финансовых результатах, но для сильной компании это не беда.

Я приму участие, много брать не буду, всё же премия к ключу не такая, чтобы ахнуть от радости, но уровень спокойствия оцениваю как высокий. Купон ещё и снизить могут, полагаю, до КС+1,75%, но не факт, объём-то приличный. Ему бы КС+2,5% — был бы просто праздник.

Для просмотра ссылки необходимо нажать

Вход или Регистрация