- Специальный корреспондент

Для просмотра ссылки необходимо нажать

Вход или Регистрация

Организации и бизнесмены, которые относятся к субъектам малого предпринимательства, вправе вести учет в упрощенном порядке и отражать все операции в одном журнале. Расскажем, как заполнить и вести его.

Журнал регистрации хозяйственных операций

Субъекты малого предпринимательства, которые ведут бухгалтерский учет в упрощенной форме, вправе отражать все факты хозяйственной жизни в специальном учетном регистре – журнале учета фактов хоздеятельности.Этот документ служит основным учетным регистром, в который в хронологическом порядке записывают все операции (проводки), совершаемые организацией или индивидуальным предпринимателем в процессе своей деятельности.

Как составить журнал учета хозяйственных операций

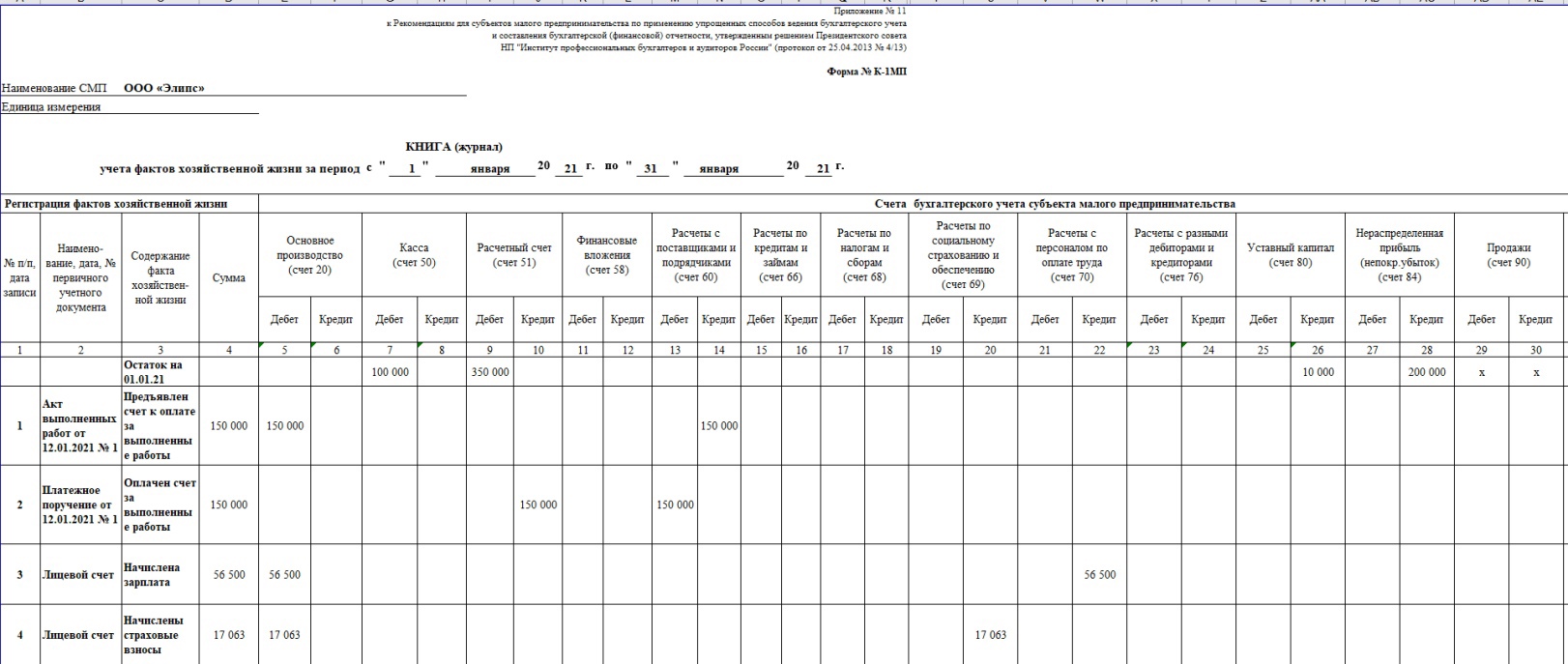

Составить документ можно по типовой форме № К-1 (приложение № 1, утвержденное Приказом Минфина РФ от 21.12.98 № 64н) или по форме № К-1МП (приложение № 11 к рекомендациям НП «ИПБ России»).Обе формы представляют собой таблицы, в графах которых перечислены счета бухучета и другие технические поля, а строки предназначены для отражения операций.

Чаще всего используют книгу по форме К-1МП.

Проводки в журнале хозяйственных операций

В качестве самой первой открывающей операции (проводки) в журнале записывают остатки по счетам бухучета на начало отчетного периода (на начало ведения деятельности).Далее в последующих строках документа в хронологической последовательности записывают операции (проводки), основанные на «первичке» – товарных накладных, актах, счетах-фактурах и других бумагах.

Сумму по каждой операции отражают в соответствующей графе «Сумма», а также одновременно по графам «Дебет» и «Кредит» соответствующих счетов рабочего плана счетов. Таково требование метода двойной записи.

В конце отчетного периода считают дебетовые и кредитовые обороты, а также остатки по каждому счету и в целом по всем счетам. Для проверки обороты и остатки по дебету и по кредиту сверяют между собой (оборотный и сальдовый баланс).

В конце отчетного года при составлении годовой бухгалтерской отчетности формируют финансовый результат и закрывают счет 99. Сумму чистой прибыли или убытка отчетного года списывают со счета 99 в кредит или дебет счета 84 заключительной записью декабря.

Заполнение журнала хозяйственных операций выглядит так:Такой порядок следует из пунктов 40–44 рекомендаций, утвержденных Решением президентского совета НП «ИПБ России» от 25.04.2013 № 4/13.

Скачать полную версию образца заполнения можно в начале статьи.

Для просмотра ссылки необходимо нажать

Вход или Регистрация