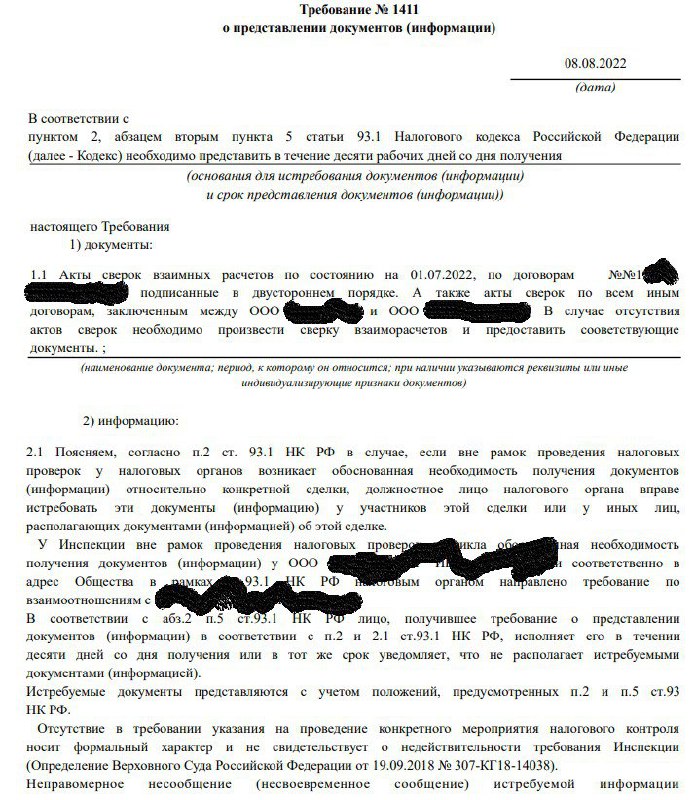

На самом деле, суть ответа на такое требование была довольно ясна.

Акт сверки не является документом, обязательным к составлению между сторонами договора. Соответственно, наказывать за их непредставление налоговый орган не имеет права, так как решение принимает исключительно налогоплательщик. При этом, требование инспекторов в случае отсутствия, обязательно составить акты сверки с контрагентом также незаконное.

Акт сверки не является документом, обязательным к составлению между сторонами договора. Соответственно, наказывать за их непредставление налоговый орган не имеет права, так как решение принимает исключительно налогоплательщик. При этом, требование инспекторов в случае отсутствия, обязательно составить акты сверки с контрагентом также незаконное.

Налоговый орган вообще не обладает полномочиями заставить налогоплательщика делать определенные документы, на обязательные к составлению.

Можно же в тексте ответа на требование сослаться на пп.12 п.1 статьи 21 НК РФ и указать, что любые незаконные требования могут быть обжалованы налогоплательщиком (именно в такой абстрактной формулировке) в том числе в Центральный аппарат ФНС. Она должна убедить проверяющих, что налогоплательщик знает законы и предотвратить составление других незаконных требований. Дополнительно можно указать, что составлять акты сверки обязанности тоже нет.

Можно же в тексте ответа на требование сослаться на пп.12 п.1 статьи 21 НК РФ и указать, что любые незаконные требования могут быть обжалованы налогоплательщиком (именно в такой абстрактной формулировке) в том числе в Центральный аппарат ФНС. Она должна убедить проверяющих, что налогоплательщик знает законы и предотвратить составление других незаконных требований. Дополнительно можно указать, что составлять акты сверки обязанности тоже нет.

Ответ - "дать акты сверки только по договору, который указан в требовании (иначе объем документов будет слишком большим)", тоже имеет право на жизнь. Если есть желание пойти навстречу инспектору (когда акты сверки составлялись), то можно предоставить те, которые непосредственно связаны с указанным в требовании договором. Предоставлять остальные акты не нужно, т.к. налоговая не идентифицировала конкретную сделку, а истребовала их за определенный период.

Мы уже писали о том, почему это незаконно:

В итоге: все зависит от ваших отношений с налоговой, как настоящих, так и будущих. Иногда стоит позволить проверяющему наполнить папку "предпроверочного анализа" хоть каким-нибудь мусором количеством документов, которые не жалко отдать. Правда, не стоит надеяться, что это будет защитой от последующих требований, с которыми также придется работать.

И да. Оштрафовать за непредставление документов, которых у вас нет по причине того, что они не составлялись - нельзя. Этому есть множество примеров из арбитражной практики.

Постановление Арбитражного суда Московского округа от 27.07.2020 N Ф05-7727/2020 по делу N А40-134929/2019

Постановление Арбитражного суда Московского округа от 26.03.2019 N Ф05-2920/2019 по делу N А40-189501/2018

Акт сверки не является документом, обязательным к составлению между сторонами договора. Соответственно, наказывать за их непредставление налоговый орган не имеет права, так как решение принимает исключительно налогоплательщик. При этом, требование инспекторов в случае отсутствия, обязательно составить акты сверки с контрагентом также незаконное. Налоговый орган вообще не обладает полномочиями заставить налогоплательщика делать определенные документы, на обязательные к составлению.

К слову сказать, мы все же не рекомендуем использовать вариант с отказом и жалобой в Управление (говорят так незаметно подкрадывается старость). Просто не видим в этом особой необходимости.

Можно же в тексте ответа на требование сослаться на пп.12 п.1 статьи 21 НК РФ и указать, что любые незаконные требования могут быть обжалованы налогоплательщиком (именно в такой абстрактной формулировке) в том числе в Центральный аппарат ФНС. Она должна убедить проверяющих, что налогоплательщик знает законы и предотвратить составление других незаконных требований. Дополнительно можно указать, что составлять акты сверки обязанности тоже нет.Ответ - "дать акты сверки только по договору, который указан в требовании (иначе объем документов будет слишком большим)", тоже имеет право на жизнь. Если есть желание пойти навстречу инспектору (когда акты сверки составлялись), то можно предоставить те, которые непосредственно связаны с указанным в требовании договором. Предоставлять остальные акты не нужно, т.к. налоговая не идентифицировала конкретную сделку, а истребовала их за определенный период.

Мы уже писали о том, почему это незаконно:

Требования налоговых органов о предоставлении документов и информации вне рамок налоговых проверок сопровождают деятельность любой организации. Именно частота получения таких требований и дачи ответов на них может привести к неправильным решениям со стороны предпринимателя по предоставлению или не предоставлению документов.

Пользуясь некоторой абстрактностью формулировок пункта 2 статьи 93.1 НК РФ, проверяющие иногда пытаются запросить неприлично большой объем документов вне рамок проверки. Некоторые могут посчитать, что в таком случае налогоплательщик имеет возможность лишь просить отсрочки предоставления, но это не так.

Судебная практика подходит к этому вопросу, позволяя признавать такие требования полностью незаконными. Ярким примером является дело № А40-105384/2021.

Фактические обстоятельства: в адрес ООО "Стройресурс" ИФНС России №2 9 по г. Москве было выставлено требование о необходимости предоставления следующих документов: реквизиты договоров, сами договоры, счет- фактуры, товарные накладные, товарно-транспортные накладные, акты приема-передачи товаров (выполненных работ, оказанных услуг), карточки бухгалтерских счетов, оборотно-сальдовые ведомости по определенным контрагентам за период с 01.01.2017 по 31.12.2019. Общество отказалось исполнять данное требование, посчитав, что такой объем запрашиваемых документов характерен только для выездной проверки (само требование было выставлено вне рамок проверки).

Арбитражный суд города Москвы полностью согласился с логикой налогоплательщика, дополнительно указав:

Рекомендации по работе с требованиями вне рамок проверки:

Необходимо обращать внимание на статью, которая указывается налоговым органом в качестве правового основания истребования документов. Именно она позволит налогоплательщику четко определить правила регулирования выставленного ему требования (срок, ответственность в случае нарушения и т.п.)

В итоге: все зависит от ваших отношений с налоговой, как настоящих, так и будущих. Иногда стоит позволить проверяющему наполнить папку "предпроверочного анализа" хоть каким-нибудь мусором количеством документов, которые не жалко отдать. Правда, не стоит надеяться, что это будет защитой от последующих требований, с которыми также придется работать.

И да. Оштрафовать за непредставление документов, которых у вас нет по причине того, что они не составлялись - нельзя. Этому есть множество примеров из арбитражной практики.

Постановление Арбитражного суда Московского округа от 27.07.2020 N Ф05-7727/2020 по делу N А40-134929/2019

Постановление Арбитражного суда Московского округа от 26.03.2019 N Ф05-2920/2019 по делу N А40-189501/2018