- Специальный корреспондент

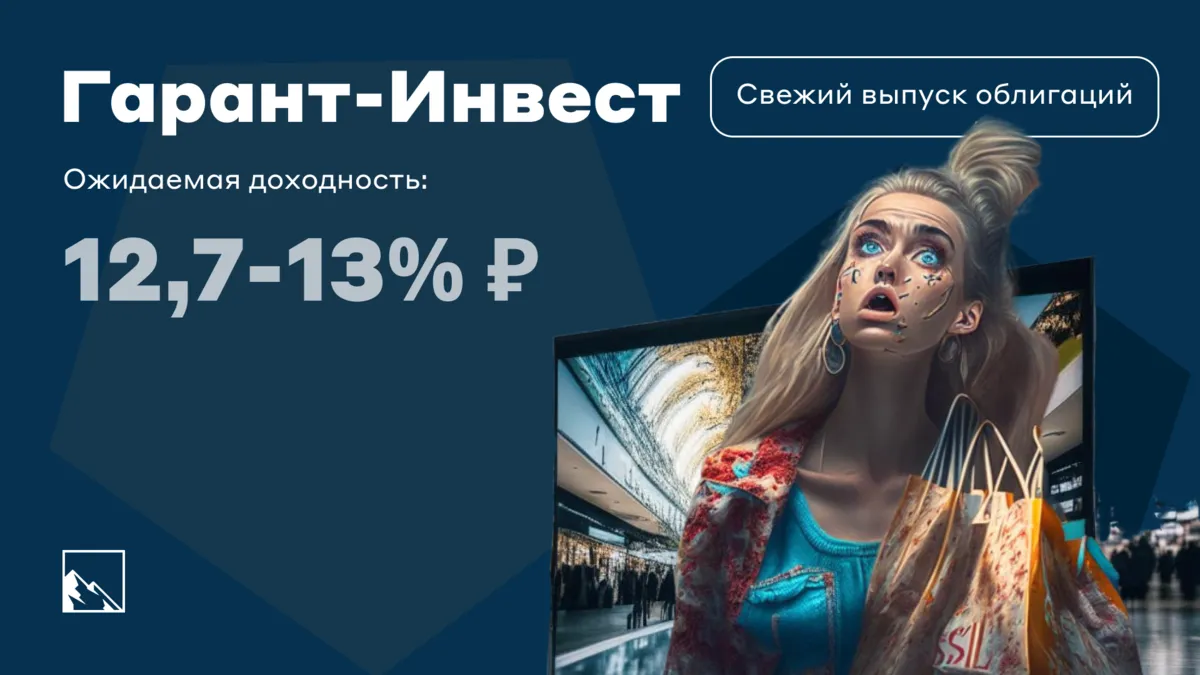

Новое размещение от московской компании, которая владеет крупными ТРЦ. Доходность — в районе 13%, а долгов — выше крыши с парком на ней торгового центра.

Photo: Viktor Bystrov, Unsplash

Photo: Viktor Bystrov, Unsplash

Ездил на выходных в ТРЦ, не только же онлайн всё в Озоне покупать. Народу полно, все что-то там покупают, хомячат на фудкортах, площади торговые все почти все работают в полную силу — красота, бизнес-то прёт, получается?

Хотя не так давно многие владельцы ТРЦ и арендаторы переживали смутные ковидные времена, потом начался уход зарубежных брендов. Так, к чему я это вообще, вроде про облигации же пост.

Ну вот так вот, ФПК Гарант-Инвест — это как раз владелец, девелопер/редевелопер и управляющий коммерческой недвижимостью в Москве.

В портфеле — много известных московских ТРЦ. И на размещении скоро будет новый выпуск. Мне в принципе тема инвестиций в недвижимость интересна, в том числе и в формате облигаций.

Объём выпуска — 2 млрд, доходность ожидается 12,7–13%, срок 3 года, без оферты и амортизации. Купоны ежемесячно.

Рейтинг BBB — от АКРА и BBB от НРА и НКР.

Выпуск под рефинансирование и частично под редевелопмент (перепрофилирование под новое направление невостребованных объектов недвижимости) четырёх ТРЦ.

Гарант-Инвест — российская финансово-промышленная группа, объединяющая ряд предприятий в инвестиционной, банковской деятельности, а также в области девелопмента и управления коммерческой недвижимостью.

В группу входят банк, девелоперская компания и как раз ФПК. Владеет центрами «Галерея Аэропорт», «Тульский», «Коломенский», «Пражский Град», «Москворечье», «Ритейл Парк», «Перово молл» и сетью «Смолл».

Интересно посмотреть на показатели компании, владеющей ТРЦ также в сравнении с ЗПИФами коммерческой недвижимости. Понятно, что в лоб их сравнивать не стоит, но всё же. Отчёт по МФСО за 2022 год от апреля. Смотрим.

EBITDA растёт год за годом. 2019: 2,137 млрд, 2020: 2,460 млрд, 2021: 2,879 млрд, 2022: 3,027 млрд рублей.

Классно? Ну, допустим.

Выручка, конечно, не растёт так же хорошо. 2019: 2,874 млрд, 2020: 2,388 млрд, 2021: 2,846 млрд, 2022: 2,763 млрд рублей.

Но вот показатель Чистый долг / EBITDA в 2022 году равен… 9! Девять, Карл!

Рост данного параметра связан с ростом значения чистого долга ввиду активной реализации инвестиционной программы, включающей в том числе проект МФК WESTMALL.

Без учета кредита под строительство МФК WESTMALL, значение показателя «Чистый долг/EBITDA» составляет 7,8. А вот показатель EBITDA / Проценты ровно 1.

Это означает, что все деньги идут на погашение долгов. Очень низкое покрытие платежей. Ну да и выпуск под рефинансирование идёт. Сейчас торгуются 5 выпусков. Доходность у последнего почти 14%.

Чистый долг растёт. 2019: 21,506 млрд, 2020: 23,330 млрд, 2021: 25,250 млрд, 2022: 27,187 млрд. Вся выручка идёт на покрытие долгов.

Плюс в том, что выручка генерится хорошая для того, чтобы покрывать долги, а при вводе нового объекта (обещают в этом году) она вырастет.

2022 год компания закрыла с убытком, да и в целом последние 3 года торговые центры как-то не лучшим образом себя чувствуют, а тут ещё стройка 250-метрового дома с парком на крыше.

Стоит посмотреть, какая доходность относительно стоимости активов.

Получается около 9–10%. То есть, похоже на то, что лежит в ЗПИФах. И также не вызывает сомнений то, что рентный поток будет держаться на примерно таком уровне.

Да, последние 3 года стали испытанием для коммерческой недвижимости, но справляются. Пока справляются.

По итогу, имеем выпуск облигаций для настоящих шопоголиков.

Я не то чтобы не верю в то, что у компании будет всё в порядке, но как-то хочется премию за Чистый долг / EBITDA, равный 9, чуть выше, и доходность ниже 13% смотрится не слишком круто.

Этому выпуску есть место разве что в портфеле ВДО, где всякого хлама по чуть-чуть. У меня такой есть. Тем не менее, в саму компанию я верю. Честно.

Даже при случае зайду в Westmall, если буду в Очаково. Прогуляюсь по парку на крыше. Вроде бы таких не было ещё в Москве. Котлетить наверно совсем рискованно, да и в спекулятивный рост цен на этот выпуск не верю.

Ездил на выходных в ТРЦ, не только же онлайн всё в Озоне покупать. Народу полно, все что-то там покупают, хомячат на фудкортах, площади торговые все почти все работают в полную силу — красота, бизнес-то прёт, получается?

Хотя не так давно многие владельцы ТРЦ и арендаторы переживали смутные ковидные времена, потом начался уход зарубежных брендов. Так, к чему я это вообще, вроде про облигации же пост.

Ну вот так вот, ФПК Гарант-Инвест — это как раз владелец, девелопер/редевелопер и управляющий коммерческой недвижимостью в Москве.

В портфеле — много известных московских ТРЦ. И на размещении скоро будет новый выпуск. Мне в принципе тема инвестиций в недвижимость интересна, в том числе и в формате облигаций.

Объём выпуска — 2 млрд, доходность ожидается 12,7–13%, срок 3 года, без оферты и амортизации. Купоны ежемесячно.

Рейтинг BBB — от АКРА и BBB от НРА и НКР.

Выпуск под рефинансирование и частично под редевелопмент (перепрофилирование под новое направление невостребованных объектов недвижимости) четырёх ТРЦ.

Гарант-Инвест — российская финансово-промышленная группа, объединяющая ряд предприятий в инвестиционной, банковской деятельности, а также в области девелопмента и управления коммерческой недвижимостью.

В группу входят банк, девелоперская компания и как раз ФПК. Владеет центрами «Галерея Аэропорт», «Тульский», «Коломенский», «Пражский Град», «Москворечье», «Ритейл Парк», «Перово молл» и сетью «Смолл».

- Выпуск: ФПК Гарант-Инвест-002Р-06.

- Объём: 2 млрд.

- Начало размещения: 16 мая 2023 (сбор заявок до 12 мая).

- Срок: 3 года.

- Доходность: 12,7–13% (эффективная доходность 13,5–13,8%).

- Выплаты: 12 раз в год.

- Оферта: нет.

- Амортизация: нет.

Почему Гарант-Инвест? Ходит кто-то в эти ТРЦ кроме ЧВК Рёдан?

Да, кейпоперы, анимешники и пассажиры с детьми ещё как активно гоняют в магазины пошопиться. А также размер EBITDA за 2022 — 3 млрд рублей.Интересно посмотреть на показатели компании, владеющей ТРЦ также в сравнении с ЗПИФами коммерческой недвижимости. Понятно, что в лоб их сравнивать не стоит, но всё же. Отчёт по МФСО за 2022 год от апреля. Смотрим.

EBITDA растёт год за годом. 2019: 2,137 млрд, 2020: 2,460 млрд, 2021: 2,879 млрд, 2022: 3,027 млрд рублей.

Классно? Ну, допустим.

Выручка, конечно, не растёт так же хорошо. 2019: 2,874 млрд, 2020: 2,388 млрд, 2021: 2,846 млрд, 2022: 2,763 млрд рублей.

Но вот показатель Чистый долг / EBITDA в 2022 году равен… 9! Девять, Карл!

Рост данного параметра связан с ростом значения чистого долга ввиду активной реализации инвестиционной программы, включающей в том числе проект МФК WESTMALL.

Без учета кредита под строительство МФК WESTMALL, значение показателя «Чистый долг/EBITDA» составляет 7,8. А вот показатель EBITDA / Проценты ровно 1.

Это означает, что все деньги идут на погашение долгов. Очень низкое покрытие платежей. Ну да и выпуск под рефинансирование идёт. Сейчас торгуются 5 выпусков. Доходность у последнего почти 14%.

Чистый долг растёт. 2019: 21,506 млрд, 2020: 23,330 млрд, 2021: 25,250 млрд, 2022: 27,187 млрд. Вся выручка идёт на покрытие долгов.

Плюс в том, что выручка генерится хорошая для того, чтобы покрывать долги, а при вводе нового объекта (обещают в этом году) она вырастет.

2022 год компания закрыла с убытком, да и в целом последние 3 года торговые центры как-то не лучшим образом себя чувствуют, а тут ещё стройка 250-метрового дома с парком на крыше.

Стоит посмотреть, какая доходность относительно стоимости активов.

Получается около 9–10%. То есть, похоже на то, что лежит в ЗПИФах. И также не вызывает сомнений то, что рентный поток будет держаться на примерно таком уровне.

Да, последние 3 года стали испытанием для коммерческой недвижимости, но справляются. Пока справляются.

По итогу, имеем выпуск облигаций для настоящих шопоголиков.

Я не то чтобы не верю в то, что у компании будет всё в порядке, но как-то хочется премию за Чистый долг / EBITDA, равный 9, чуть выше, и доходность ниже 13% смотрится не слишком круто.

Этому выпуску есть место разве что в портфеле ВДО, где всякого хлама по чуть-чуть. У меня такой есть. Тем не менее, в саму компанию я верю. Честно.

Даже при случае зайду в Westmall, если буду в Очаково. Прогуляюсь по парку на крыше. Вроде бы таких не было ещё в Москве. Котлетить наверно совсем рискованно, да и в спекулятивный рост цен на этот выпуск не верю.

Для просмотра ссылки необходимо нажать

Вход или Регистрация