- Специальный корреспондент

Как говорится, плоха та неделя, на которой не было размещения нового выпуска облигаций от лизинговой компании. Эта неделя, соответственно, хорошая, новый выпуск от ЛК Элемент детектед! Го смотреть, что скрывается за доходностью в 16%.

26

12

Фото: ГАЗ

Фото: ГАЗ

Если говорить про этот сегмент, то недавно разместились Azur и CTRL, Бизнес Альянс (фу такое брать), Роделен и Интерлизинг, например. Последние две — достойные. первые две — для отчаянных парней и девчонок. Скоро ещё Аренза будет, ну и другие выпуски ждём, не пропустите.

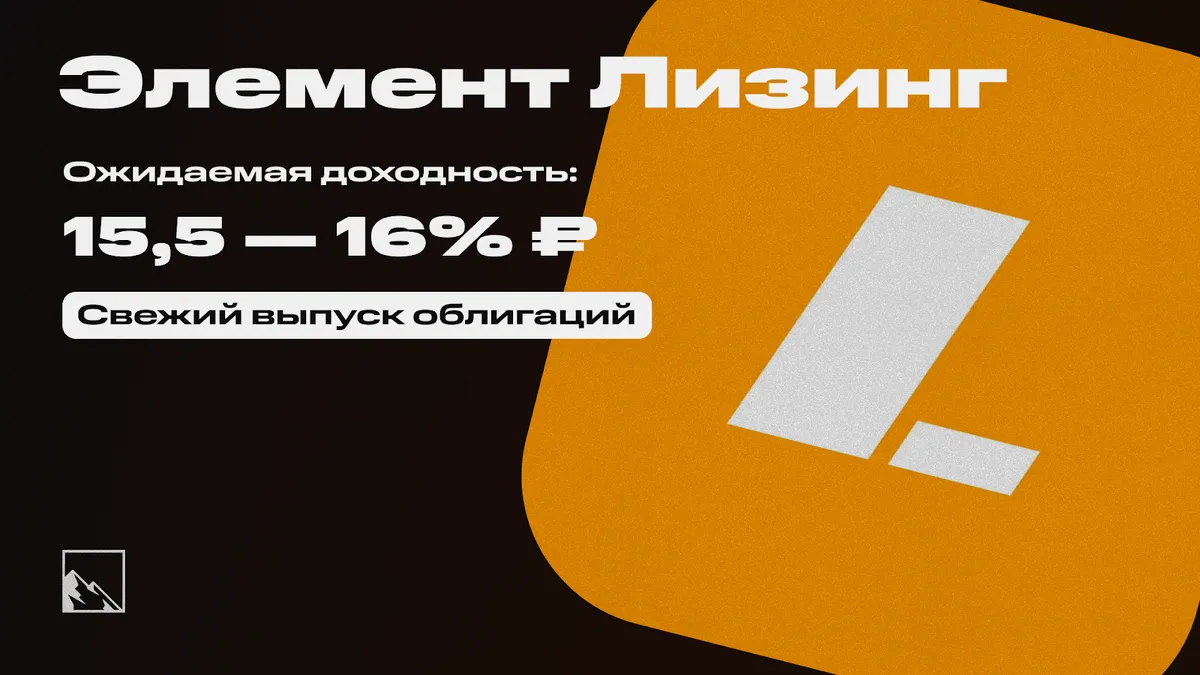

Объём выпуска — 1 млрд. Ориентир ставки 15,5–16%. Без оферты. Амортизация на каждом купоне 2,77%. Купоны ежемесячные. Рейтинг A от Эксперт РА (февраль 2023), A- от АКРА (декабрь 2022).

Элемент Лизинг — естественно, современная динамичная компания (сейчас все такие), один из лидеров лизингового рынка России в сегменте небольших лизинговых контрактов. Работает с 2004 года, входит в ТОП-20 лизинговых компаний, занимая почётное 20 место. Тикер:

Сайт:

Сайт:

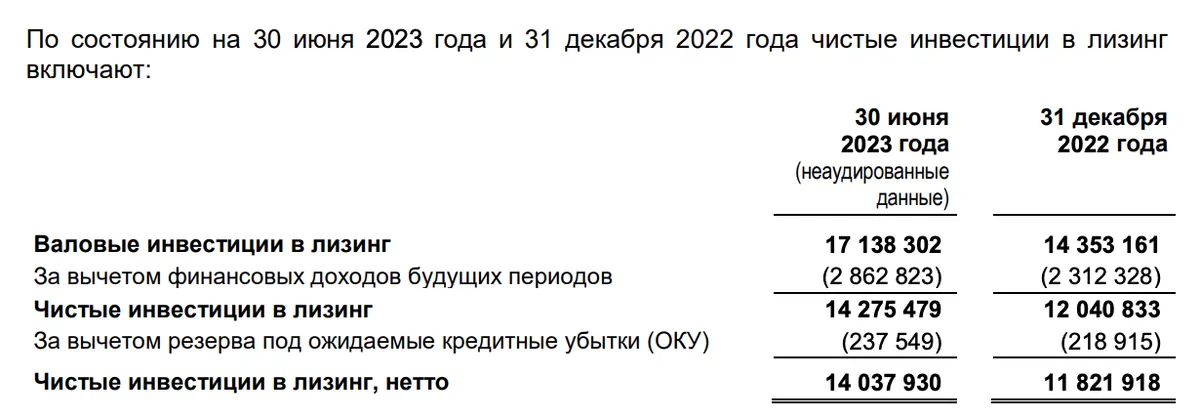

У Элемента на 1П2023 года 14,275 млрд ЧИЛ — чистых инвестиций в лизинг. Если кто забыл, то напомню, что это для ЛК одна из важнейших метрик, которая означает сумму минимальных лизинговых платежей, предусмотренных к получению от арендатора, и негарантированную остаточную стоимость, дисконтированные с использованием ставки процента, заложенной в лизинговом договоре. ЧИЛ нетто — 14 млрд.

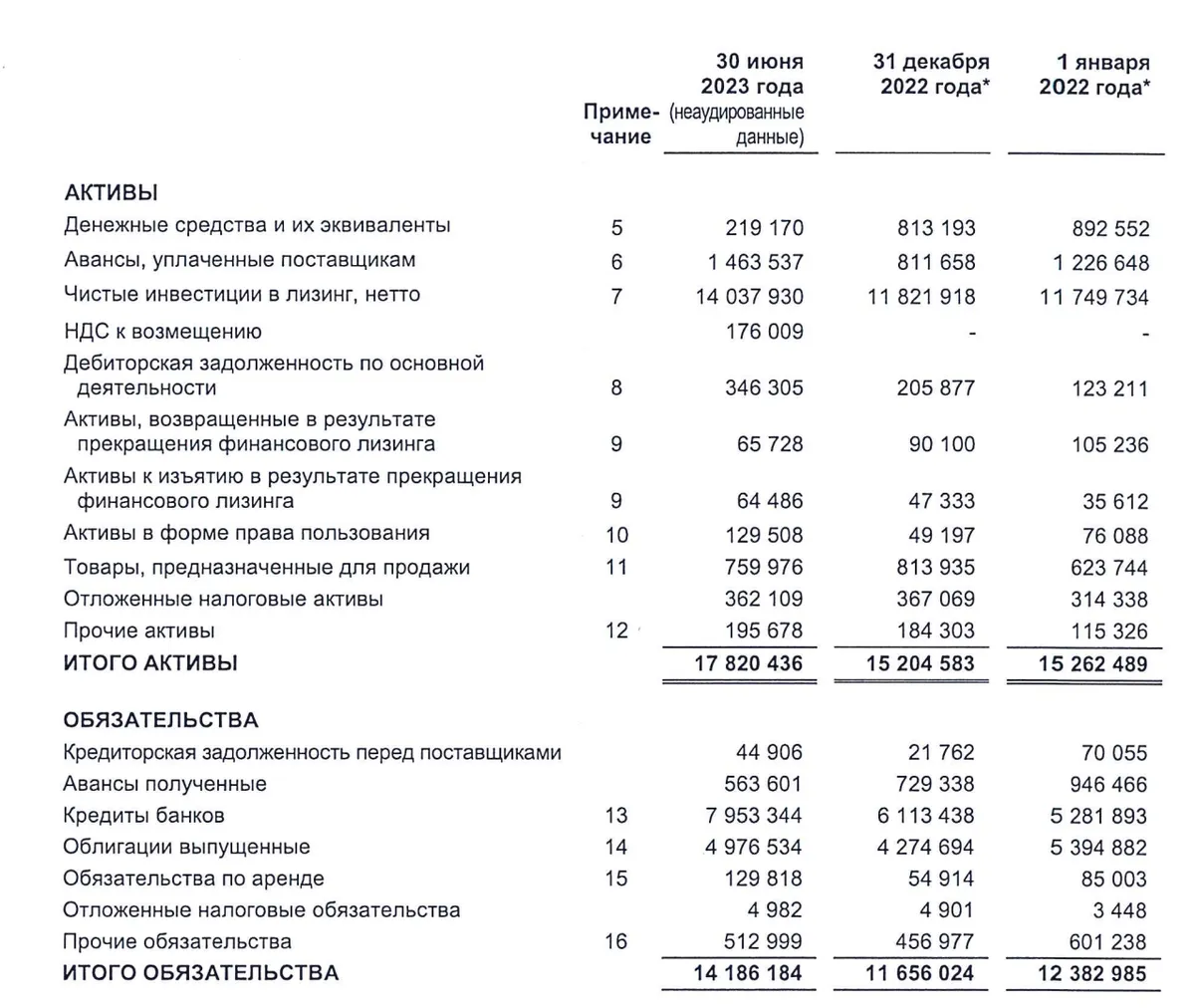

Всех долгов — 14,186 млрд, чуть больше ЧИЛ нетто. Активы с учётом ЧИЛ — 17,8 млрд. Капитал — 3,4 млрд. Отношение Долга к Капиталу в районе 3,6. Рентабельность капитала — 14%. Показатель достаточности капитала — 20,4%.

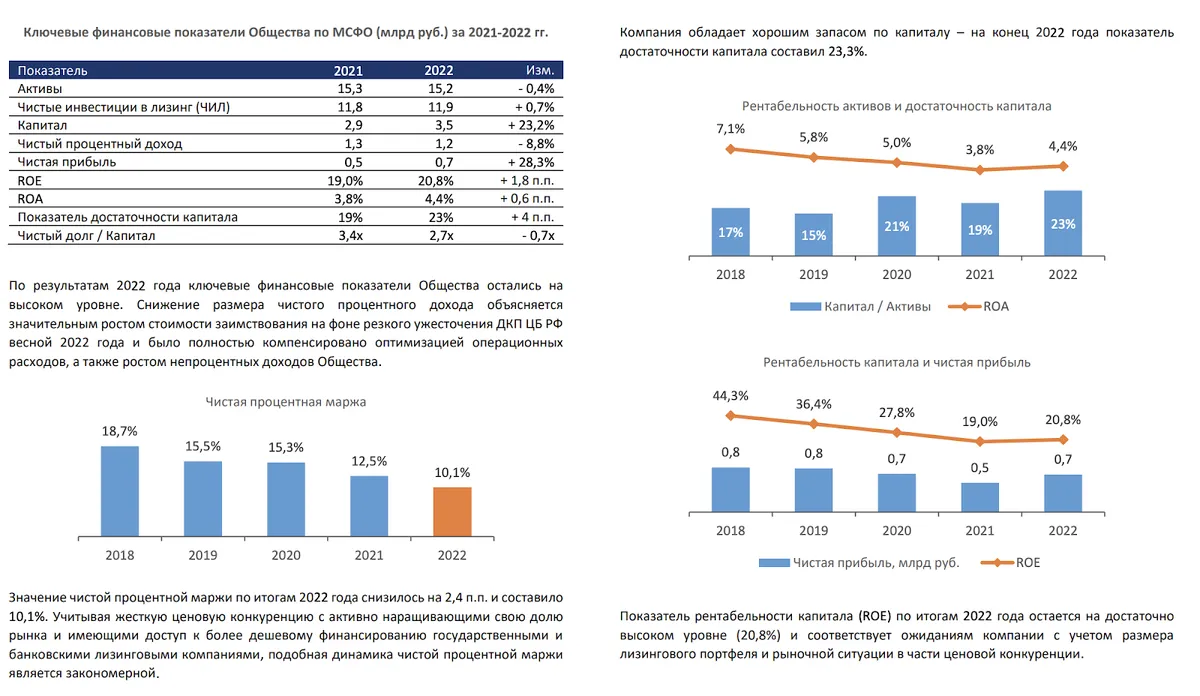

Чистая прибыль за 1П2023 — 261 млн. Нельзя сказать, что Элемент показывает фантастические результаты, но прибыль стабильная. 2021 — 0,5 млрд, 2022 — 0,7 млрд, 1П2023 — 0,261 млрд. При высокой ставке ЦБ и переориентации на восточные бренды техники Элементу остаётся прибыльным, но рентабельность падает.

Нельзя сказать, что тут нет никаких рисков, но компания выглядит адекватной и эффективной. Эксперт РА отмечает, что платежи покрывают процентные выплаты на 118%, а финансовую устойчивость оценивает как высокую.

Выпуск интересный, также у компании есть ещё 4 выпуска в обращении: 2 до 2024 и 2 до 2026. Там не очень с ликвидностью и доходностью, по всей видимости, котлетили их крупные покупатели. Я буду участвовать, но на скромную долю, так как бюджет пока что в основном идёт на IPO Астры, а также Парус.

26

12

Если говорить про этот сегмент, то недавно разместились Azur и CTRL, Бизнес Альянс (фу такое брать), Роделен и Интерлизинг, например. Последние две — достойные. первые две — для отчаянных парней и девчонок. Скоро ещё Аренза будет, ну и другие выпуски ждём, не пропустите.

Объём выпуска — 1 млрд. Ориентир ставки 15,5–16%. Без оферты. Амортизация на каждом купоне 2,77%. Купоны ежемесячные. Рейтинг A от Эксперт РА (февраль 2023), A- от АКРА (декабрь 2022).

Элемент Лизинг — естественно, современная динамичная компания (сейчас все такие), один из лидеров лизингового рынка России в сегменте небольших лизинговых контрактов. Работает с 2004 года, входит в ТОП-20 лизинговых компаний, занимая почётное 20 место. Тикер:

Сайт:

Для просмотра ссылки необходимо нажать

Вход или Регистрация

- Выпуск: Элемент Лизинг-001Р-06.

- Объём: 1 млрд.

- Начало размещения: 18 октября 2023 (сбор заявок до 13 октября).

- Срок: 3 года.

- Купонная доходность: 15,5–16%.

- Выплаты: 12 раз в год.

- Оферта: нет.

- Амортизация: да.

Почему Элемент Лизинг? У них тачки лучше, чем у других?

Тачки как тачки. Газели, китайчики, а ещё грузовики, трактора, прочая спецтехника и даже медицинское оборудование — неплохой набор лизинг-гангстера! На самом деле, Элемент — рок-звезда среди лизинговых компаний на рынке облигаций, у них и хорошие финансовые показатели, и понятные выпуски облигаций.У Элемента на 1П2023 года 14,275 млрд ЧИЛ — чистых инвестиций в лизинг. Если кто забыл, то напомню, что это для ЛК одна из важнейших метрик, которая означает сумму минимальных лизинговых платежей, предусмотренных к получению от арендатора, и негарантированную остаточную стоимость, дисконтированные с использованием ставки процента, заложенной в лизинговом договоре. ЧИЛ нетто — 14 млрд.

Всех долгов — 14,186 млрд, чуть больше ЧИЛ нетто. Активы с учётом ЧИЛ — 17,8 млрд. Капитал — 3,4 млрд. Отношение Долга к Капиталу в районе 3,6. Рентабельность капитала — 14%. Показатель достаточности капитала — 20,4%.

Чистая прибыль за 1П2023 — 261 млн. Нельзя сказать, что Элемент показывает фантастические результаты, но прибыль стабильная. 2021 — 0,5 млрд, 2022 — 0,7 млрд, 1П2023 — 0,261 млрд. При высокой ставке ЦБ и переориентации на восточные бренды техники Элементу остаётся прибыльным, но рентабельность падает.

Нельзя сказать, что тут нет никаких рисков, но компания выглядит адекватной и эффективной. Эксперт РА отмечает, что платежи покрывают процентные выплаты на 118%, а финансовую устойчивость оценивает как высокую.

Выпуск интересный, также у компании есть ещё 4 выпуска в обращении: 2 до 2024 и 2 до 2026. Там не очень с ликвидностью и доходностью, по всей видимости, котлетили их крупные покупатели. Я буду участвовать, но на скромную долю, так как бюджет пока что в основном идёт на IPO Астры, а также Парус.

Для просмотра ссылки необходимо нажать

Вход или Регистрация