- Специальный корреспондент

«14% в облигациях — это мало!» Окей, смотрим на эмитента, который даёт купон 15,5–16%. Это никому кроме ценителей недвижимости в Ульяновске, Уфе, Волгограде и Хабаровске неизвестный девелопер с девятилетней историей и рейтингом BBB-. Да, не Самолёт. Что же это тогда, ракета?

12

0

Изображение: проект ДАРС

Изображение: проект ДАРС

Купон больше, чем у недавно разместившихся ФПК Гарант-Инвест (14,5%) или ФЭС-Агро (14%), а тем более чем у Интерлизинга (13,5%). Купон постоянной в отличие от СОПФ.

Объём выпуска — 1 млрд, доходность 15,5–16%. Срок 2 года, без оферты и амортизации. Купоны 4 раза в год. Рейтинг BBB- от Эксперт РА (июль 2023).

ДАРС-Девелопмент — строительная компания, которая работает на российском рынке с 2001 года. За это время компания реализовала проекты общей площадью более 1 млн кв. м, включая жилые, промышленные, торговые и инфраструктуры объекты. Среди прочего компании группы ДАРС занимались строительством аэропорта в Саранске и пассажирского терминала аэропорта Жуковский. Тикер: 🏗 Сайт:

Сайт:

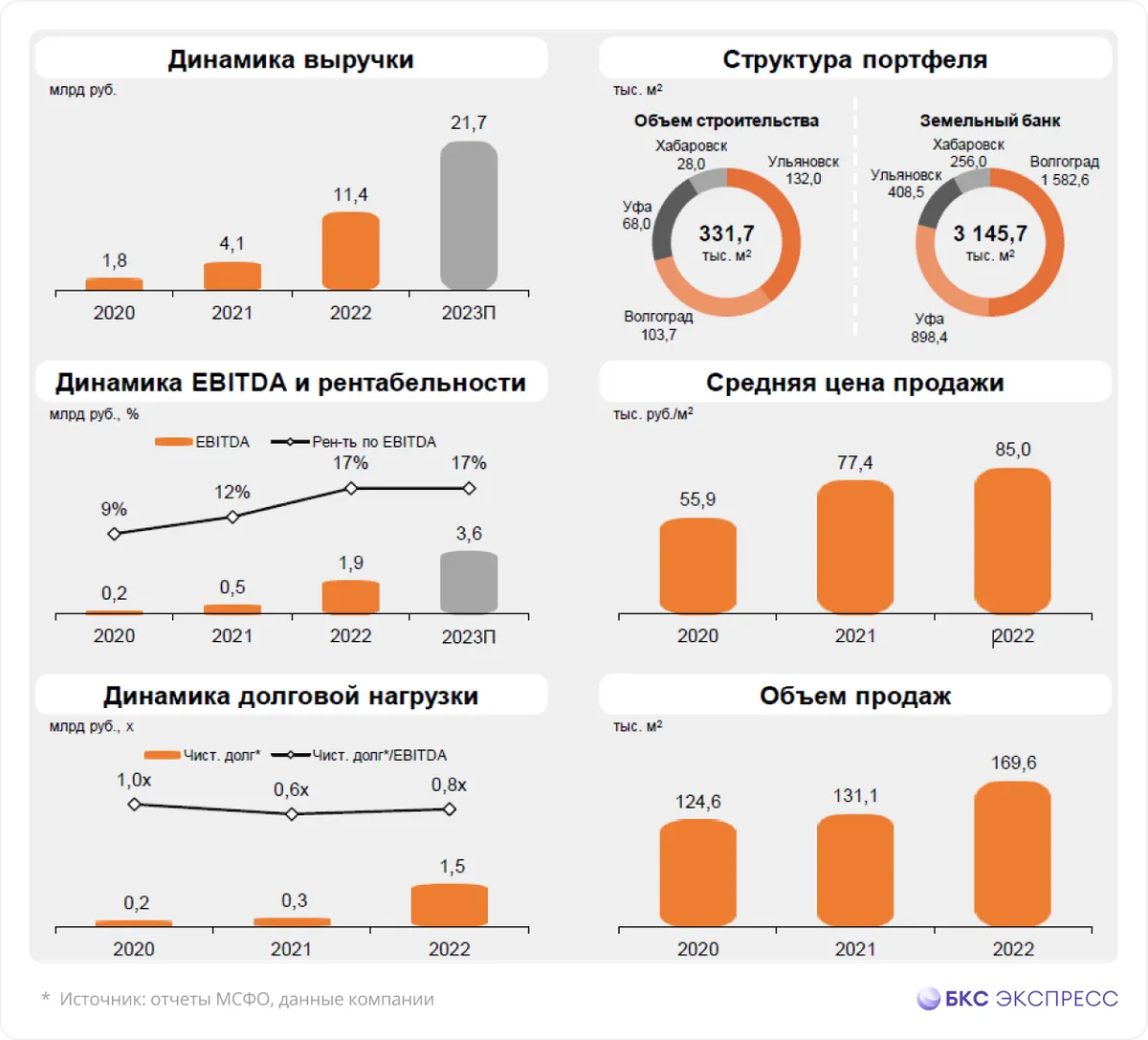

Если смотреть на бухгалтерскую отчётность ДАРС-Девелопмент, то понять по нему можно примерно меньше, чем ничего. Разве что долги. 444 млн краткосрочных и 1,95 млрд долгосрочных. Но вот в БКС вместо меня порылись и нашли за 2022 год EBITDA 1,9 млрд, а Чистый долг / EBITDA 0,6. Выручка 11,4 млрд за 2022 год. Рентабельность по EBITDA 17%. Прогнозируют в 2023 году безудержный рост.

Хотя у Эксперт РА есть другие данные. По расчётам агентства отношение скорректированного долга к EBITDA составило 2,5 за 2022 (3,1 в 2021 году). По их же данным по МСФО выручка компании за 2022 год составила 11,4 млрд, чистая прибыль за тот же период – 1,5 млрд рублей. Сходится.

В любом случае, для мелких застройщиков всё просто прикинуть. Деньги с эскроу-счета переводятся застройщику лишь после того, как он представит подтверждение банку, что выполнил обязательства перед покупателем: построил дом и ввел его в эксплуатацию. Сейчас в работе 12 объектов в 4 городах. Это 28 млрд рублей по цене 85 000 за метр. В данный момент к сдаче дома реализуется в среднем по РФ порядка 70%.

Наличие земельного банка под ещё 120 объектов намекает на то, что компания собралась расти дальше, и очень резво. А значит будет постепенно набирать новые долги. С этой точки зрения дебютный выпуск облигаций с купоном до 16% мне кажется интересным. В данный момент компания пока ещё не завалена долгами по самые строительные помидоры, какой-никакой спрос на недвижимость есть, компания успешно закрывает свои строительные и долговые обязательства.

Тем не менее, размер ключевой ставки ЦБ и дебют на рынке облигаций диктуют свои условия. Не исключаю, что купон понизят, но даже если понизят, такие купоны всегда дают апсайд. Это справедливо только в том случае, если ЦБ не докрутит ставку на ещё пару процентов.

Я, пожалуй, поучаствую в этом размещении. РД уже куплен, выпуск небольшой, купон ожидается интересный, риски не больше, чем по другим девелоперам подобных размеров. В конце концов, это же не квартиру у них покупать и потом материться, что горячей воды нет и лифты не работают. Главное — помнить про диверсификацию.

12

0

Купон больше, чем у недавно разместившихся ФПК Гарант-Инвест (14,5%) или ФЭС-Агро (14%), а тем более чем у Интерлизинга (13,5%). Купон постоянной в отличие от СОПФ.

Объём выпуска — 1 млрд, доходность 15,5–16%. Срок 2 года, без оферты и амортизации. Купоны 4 раза в год. Рейтинг BBB- от Эксперт РА (июль 2023).

ДАРС-Девелопмент — строительная компания, которая работает на российском рынке с 2001 года. За это время компания реализовала проекты общей площадью более 1 млн кв. м, включая жилые, промышленные, торговые и инфраструктуры объекты. Среди прочего компании группы ДАРС занимались строительством аэропорта в Саранске и пассажирского терминала аэропорта Жуковский. Тикер: 🏗

Сайт:

Для просмотра ссылки необходимо нажать

Вход или Регистрация

- Выпуск: ДАРС-Девелопмент-001Р-01.

- Объём: 1 млрд.

- Начало размещения: 6 сентября 2023 (сбор заявок до 4 сентября).

- Срок: 2 года.

- Купонная доходность: 15,5–16%.

- Выплаты: 4 раза в год.

- Оферта: нет.

- Амортизация: нет.

Почему ДАРС-Девелопмент? Они же не в Сочи строят дома

Ну да, Ульяновск, Уфа, Волгоград и Хабаровск — это не Сочи и даже не Москва, хотя города достаточно крупные, а жильё там пользуется определённым спросом. Цены там не подвержены таким колебаниям, а стоимость метра ниже.

Если смотреть на бухгалтерскую отчётность ДАРС-Девелопмент, то понять по нему можно примерно меньше, чем ничего. Разве что долги. 444 млн краткосрочных и 1,95 млрд долгосрочных. Но вот в БКС вместо меня порылись и нашли за 2022 год EBITDA 1,9 млрд, а Чистый долг / EBITDA 0,6. Выручка 11,4 млрд за 2022 год. Рентабельность по EBITDA 17%. Прогнозируют в 2023 году безудержный рост.

Хотя у Эксперт РА есть другие данные. По расчётам агентства отношение скорректированного долга к EBITDA составило 2,5 за 2022 (3,1 в 2021 году). По их же данным по МСФО выручка компании за 2022 год составила 11,4 млрд, чистая прибыль за тот же период – 1,5 млрд рублей. Сходится.

В любом случае, для мелких застройщиков всё просто прикинуть. Деньги с эскроу-счета переводятся застройщику лишь после того, как он представит подтверждение банку, что выполнил обязательства перед покупателем: построил дом и ввел его в эксплуатацию. Сейчас в работе 12 объектов в 4 городах. Это 28 млрд рублей по цене 85 000 за метр. В данный момент к сдаче дома реализуется в среднем по РФ порядка 70%.

Наличие земельного банка под ещё 120 объектов намекает на то, что компания собралась расти дальше, и очень резво. А значит будет постепенно набирать новые долги. С этой точки зрения дебютный выпуск облигаций с купоном до 16% мне кажется интересным. В данный момент компания пока ещё не завалена долгами по самые строительные помидоры, какой-никакой спрос на недвижимость есть, компания успешно закрывает свои строительные и долговые обязательства.

Тем не менее, размер ключевой ставки ЦБ и дебют на рынке облигаций диктуют свои условия. Не исключаю, что купон понизят, но даже если понизят, такие купоны всегда дают апсайд. Это справедливо только в том случае, если ЦБ не докрутит ставку на ещё пару процентов.

Я, пожалуй, поучаствую в этом размещении. РД уже куплен, выпуск небольшой, купон ожидается интересный, риски не больше, чем по другим девелоперам подобных размеров. В конце концов, это же не квартиру у них покупать и потом материться, что горячей воды нет и лифты не работают. Главное — помнить про диверсификацию.

Для просмотра ссылки необходимо нажать

Вход или Регистрация