- Специальный корреспондент

С июля 2021 г. в силу вступил ряд изменений по НДС. Повод — запуск национальной системы прослеживаемости товаров. Если раньше организации, которые импортировали прослеживаемые товары, могли применять эту систему на добровольной основе в рамках эксперимента, то сейчас абсолютно все предприятия-импортеры в обязательном порядке обязаны отчитываться по новым правилам.

Разберем нововведения в учете и их поддержку в программе «1С:Бухгалтерия 8», ред. 3.0.

Что такое прослеживаемость

Очень часто прослеживаемость путают с маркировкой, но это абсолютно разные понятия. Прослеживаемость позволяет следить за товаром на всем пути его «жизненного цикла», от производителя до конечного потребителя.Чтобы прослеживаемость можно было задокументировать, государство решило видоизменить документацию, связанную с НДС: счета-фактуры, книгу покупок и книгу продаж. Нововведения утверждены правительственным постановлением от 02.04.2021 № 534.Это контроль, в отличие от маркировки, не над конкретным товаром, а над целой партией.

Какие товары относят к прослеживаемым

Вот категории прослеживаемых товаров:- холодильники и морозильники;

- стиральные машины;

- мониторы, телевизионные приемники, проекторы;

- детские коляски;

- детские автокресла;

- тепловые промышленные насосы;

- автопогрузчики, бульдозеры, экскаваторы, дорожные катки.

Что поменялось в документации по НДС

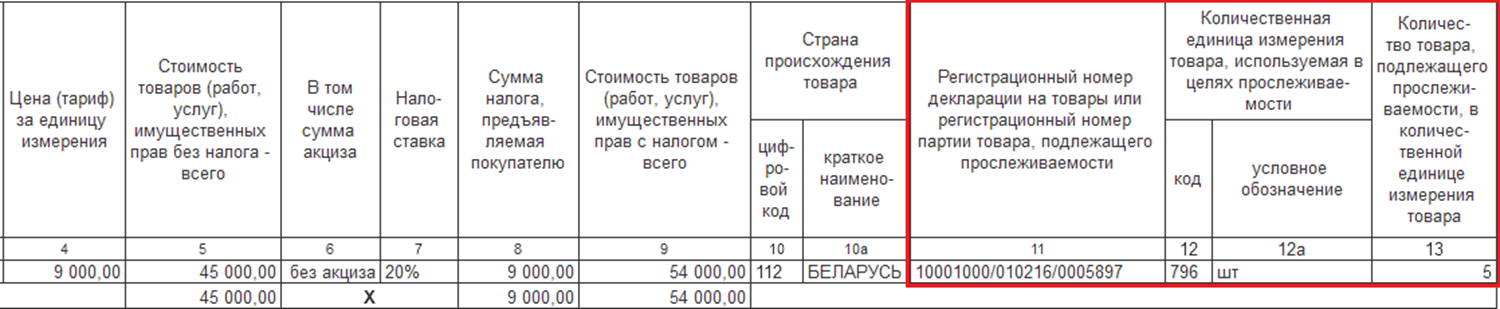

Власти изменили состав реквизитов счетов-фактур, книг продаж и покупок: добавили колонки под регистрационный номер партии прослеживаемых товаров, количественную единицу измерения прослеживаемого товара и количество прослеживаемого товара в единице измерения.

В счет-фактуру добавили строку 5а — для реквизитов документа об отгрузке товаров, соответствующего порядковому номеру записи в счете-фактуре.

Изменили расположение данных о продавце и покупателе. Если до июля 2021 года эти данные заполняли в одну колонку в левой верхней части документа, то сейчас заполнение подразумевает разделение этой информации в две колонки: слева — данные о продавце, справа — о покупателе. И первый, и второй формат расположения колонок актуален.

Как подготовиться к учету прослеживаемых товаров

Для внедрения учета прослеживаемых товаров потребуется следующее.- Перейти на электронный документооборот с контрагентами.

- Определить перечень товаров, которые относятся к прослеживаемым.

- Если до 1 июля в организации не вели учет прослеживаемых товаров, но на балансе такие имеются, сформировать и отправить уведомление в ИФНС об остатках для получения РНПТ.

- Получить РНПТ от налоговой и сопоставить данные с товарами на складах, ввести эту информацию в программу.

Как учитывать прослеживаемые товары в «1С»

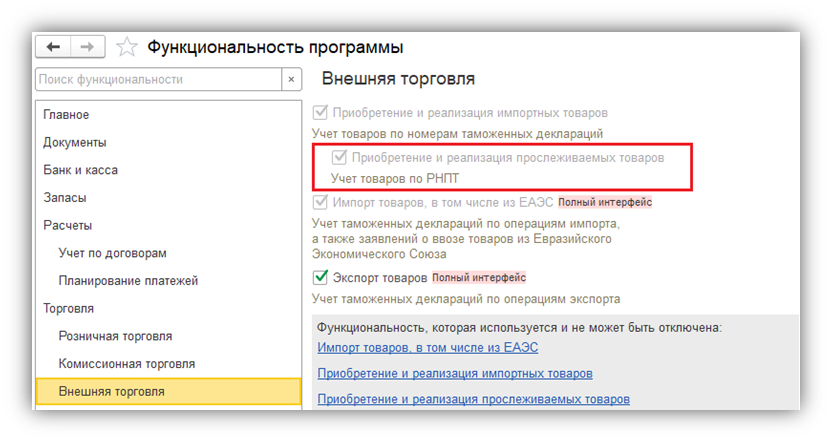

Чтобы в программе стал доступен функционал по прослеживаемости, в функциональности программы (раздел «Главное» — подраздел «Настройки» — «Функциональность» — вкладка «Внешняя торговля») проставьте флажок «Приобретение и реализация прослеживаемых товаров».

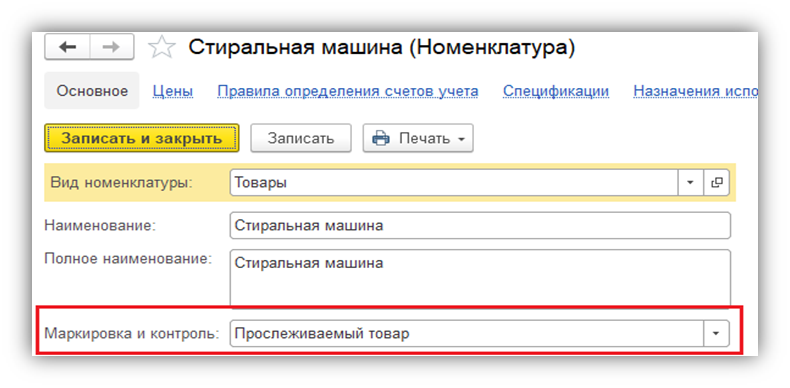

После этого можно присвоить товару статус прослеживаемости. Для этого в поле «Маркировка и контроль» установите настройку «Прослеживаемый товар».

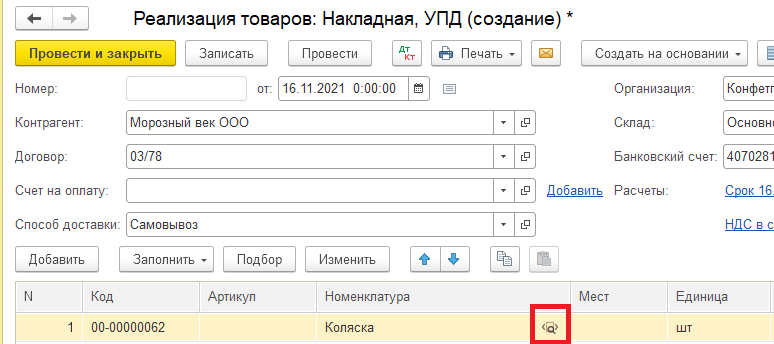

Если все настроили верно, в документах поступления и реализации товаров рядом с наименованием прослеживаемой номенклатуры будет отображаться специальный отличительный знак.

Далее прослеживаемым товарам присваиваем РНПТ, если не сделали это раньше. Для этого инициируйте инвентаризацию и направьте специальное уведомление в ИФНС (раздел «Отчеты» — подраздел «Прослеживаемость» — «Уведомление для получения РНПТ» или обработка «Помощник получения РНПТ» (раздел «Отчеты» — подраздел «Прослеживаемость»)).

Последний этап — вносим полученные РНПТ в программу.

Записываем полученные РНПТ по кнопке Записать РНПТ:

- Из формы обработки «Помощник получения РНПТ» запись будет произведена по всем квитанциям, поступившим из ФНС и находящимся в списке документов «Запись РНПТ».

- Из документа «Уведомление об остатках прослеживаемых товаров» запись будет произведена только по квитанции, поступившей в ответ на данное Уведомление об остатках.

Что изменилось в книге покупок?

В старой форме регистрационный номер декларации на товары указывали в графе 13. В новой форме для этого введена новая графа 16. Это повлекло перестановку граф начиная с 13 на одну колонку.Для регистрации счетов-фактур и корректировочных счетов-фактур, составленных по новым формам, в книгу покупок добавляются новые графы:

- 16 графа — Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащий прослеживаемости;

- 17 графа — Код количественной единицы измерения товара, используемой в целях осуществления прослеживаемости;

- 18 графа — Количество товара, подлежащего прослеживаемости в количественной единице измерения товара, используемой в целях осуществления прослеживаемости;

- 19 графа — Стоимость товара, подлежащего прослеживаемости, без НДС, в рублях.

Как изменилась книга продаж?

В книге продаж произошло перемещение граф: регистрационный номер декларации на товары перемещен из графы 3а в графу 20. Так, показатели из графы 3б перемещены в графу 3а, а графа 3б больше не заполняется.Также, аналогично книге покупок, были добавлены графы, связанные с прослеживаемостью (с 20 по 23 графу).

Как изменения отразились на НДС-декларации

С 26 июня вступил в силу приказ ФНС от 26.03.2021 № ЕД-7-3/228@, утвердивший обновленную форму декларации по НДС. Начиная с отчетности за 3 квартал 2021 года декларацию сдаем по этой скорректированной форме.В новой редакции изложены разделы 8-11, приложения № 1 к разделам 8 и 9.

В частности, в разделах с 8 по 11 декларации ввели новые строки для «прослеживаемой» информации — аналогично книге покупки и книге продаж.

Для просмотра ссылки необходимо нажать

Вход или Регистрация