- Специальный корреспондент

Смотрите на схемах, как действовать, если банк отказал вам в проведении операции, ограничил дистанционное обслуживание или принял иные ограничительные меры.

Под них рискует попасть любая организация или ИП, чьи операции банкиры посчитают подозрительными. Более того, организацию и ИП в таком случае могут включить в «черный» список банков или даже исключить из ЕГРЮЛ/ЕГРИП. В статье найдете чек-лист, который поможет вам заранее предотвратить претензии банка и аргументы, чтобы оспорить неправомерные действия банка в суде.

Компания или предприниматель рискуют остаться с заблокированным счетом, если банкиры посчитают, что они совершают транзакции с целью отмывания доходов или финансирования терроризма.

Банк посчитал операции предпринимателя сомнительными и направленными на легализацию денежных средств, полученных преступным путем. В связи с чем ему отказали в проведении платежей, приостановили дистанционное обслуживание, заблокировали счет и бизнес-карту. ИП не смог разрешить эти проблемы напрямую с банком, поэтому обратился в суд.

Судьи решили, что блокировка правомерна. Арбитры объяснили это тем, что договорные отношения с контрагентом не подтверждены. Кроме того, контрагент, которому перечисляли деньги, не ведет реальную хозяйственную деятельность, а значит, операции носили транзитный характер с целью дальнейшего обналичивания. Также ИП официально не трудоустраивал сотрудников, хотя регулярно перечислял деньги физлицам через Сбербанк Онлайн. Подтвердить уплату НДФЛ и страховых взносов он не смог. По итогам анализа представленных документов, банк пришел к выводу, что клиент не осуществляет реальную хозяйственную деятельность, его операции носят сомнительный характер, направлены на создание формального документооборота, в том числе вывода бюджетных средств и оптимизации налогообложения (постановление Арбитражного суда Западно-Сибирского округа от 25.10.2024 по делу № А75-22399/2023).

На практике, если кредитные организации выявляют подозрительную операцию, ставят ее на «стоп» и запрашивают по ней документы или же накладывают ограничения на доступ к дистанционному обслуживанию, проще говоря, к «Клиент-банку». Чаще всего компании и ИП, обращаясь к нам за услугой разблокировки счета по 115-ФЗ, под «блокировкой» подразумевают именно эти меры.

Точного перечня сомнительных для кредитной организации операций нет. Более того, раскрывать такую информацию банкам нельзя — запрет на информирование клиентов и иных лиц о принимаемых мерах противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения Орудия массового уничтожения прямо установлен в статье 4 закона от 07.08.2001 № 115-ФЗ.

Но на практике, банкиров интересуют нетипичные для деятельности компании/ИП операции, у которых нет экономического смысла или законной цели, операции, которые не соответствуют рыночной практике и т. п. Банки могут устанавливать критерии во внутренних положениях, поэтому попасть под пристальное внимание банкиров может любая компания и ИП. Далее рассмотрим, как действовать в каждом случае.

Если кредитная организация посчитала операцию компании или ИП подозрительной, как правило, она направляет запрос с перечнем документов, которые ей необходимо предоставить. В зависимости от операции, список документов разнится. Но в любом случае, он довольно обширен и не ограничен теми документами, которые в нем указаны.

Срок, в который необходимо выслать документы, законом не установлен, но указан в требовании банка. Если своевременно не направите документы, то кредитная организация может отказать в проведении операции, сообщить в Росфинмониторинг, ограничить использование ДБО, а также повысить группу риска клиента в своей системе.

Более того, в случае непредставления документов некоторые банки даже штрафуют своих клиентов и взыскивают неустойку. Знайте, что такие действия банкиров неправомерны и их можно оспорить в суде (постановление Арбитражного суда Волго-Вятского округа от 23.05.2024 по делу № А31-4373/2023).

Банк удержал с компании неустойку по причине непредставления документов в рамках закона № 115-ФЗ. Сумма неустойки составила более 650 тыс. ₽. Компания обратилась в суд и арбитры ее поддержали. Судьи указали, что банк не вправе устанавливать специальные санкционные меры, которые не предусмотрены законодательством. А значит требования компании о взыскании неосновательного обогащения в виде неустойки и процентов за пользование чужими денежными средствами подлежат удовлетворению (постановление Арбитражного суда Дальневосточного округа от 24.09.2024 № Ф03-2557/2024).

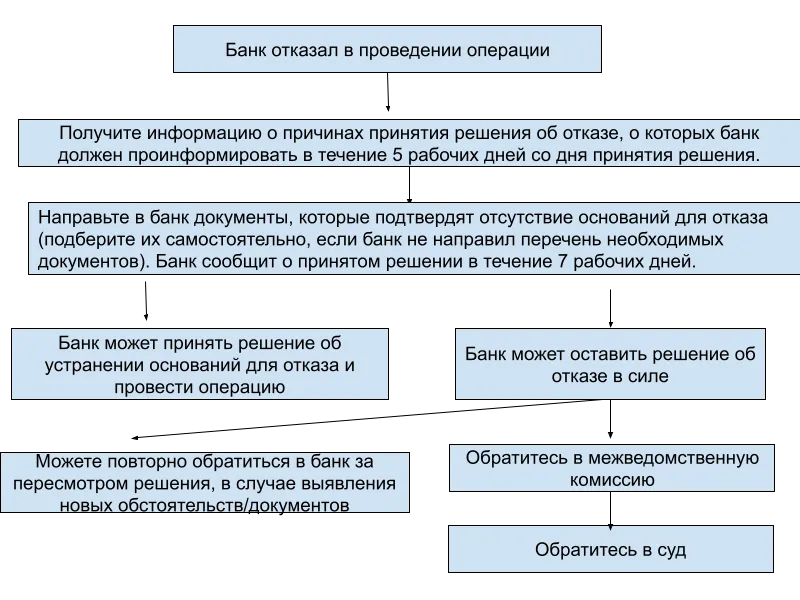

Если документы вы предоставили в полном объеме, но банк все равно отказал в проведении операции, вы можете оспорить решение. Как правильно действовать в таком случае, смотрите на схеме 1.

Схема 1. Как действовать, если банк отказал в проведении операции

Схема 1. Как действовать, если банк отказал в проведении операции

Многие компании/ИП решают не оспаривать отказ банка в проведении операции. Однако поступать так рискованно. После двух отказов в течение года, банк может расторгнуть договор банковского счета. Более того, если такой компании/ИП присвоен высокий уровень риска на платформе «Знай своего клиента», ЦБ рекомендует кредитным организациям рассмотреть вопрос о повышении ему уровня риска. В таком случае компания/ИП мало того, что останутся с заблокированными счетами, у них возникнут и более глобальные проблемы. Об этом далее.

Оценку по уровням риска проводят и обслуживающие банки, и Центробанк. Они присваивают степень риска каждому клиенту: «зеленый» означает низкий риск, «желтый» — средний, «красный» — высокий. Компаниям и ИП, которым банк присвоил желтый или красный риск, вводят различные ограничения (см. схему 2 ниже)

Схема 2. Ограничения для клиентов в зависимости от уровня их риска

Схема 2. Ограничения для клиентов в зависимости от уровня их риска

Но независимо от степени риска все компании и ИП могут оплачивать со счета налоги, взносы и другие обязательные платежи, перечислять зарплату и другие выплаты сотрудникам, предусмотренные Трудовым кодексом за некоторым исключением, погашать кредиты и др. Однако банкиры проверят, действительно ли вы направили денежные средства именно на эти цели.

Компания открыла счета в двух банках — ПАО Банк «ФК Открытие» и АО КБ «Модульбанк». В конце декабря ЦБ отнес компанию к группе высокой степени риска, поэтому в марте следующего года «Модульбанк», через который ранее не проводили выплату заработной платы, посчитал операцию по перечислению зарплаты подозрительной и отказал в совершении операции. Даже несмотря на то, что организация представила сведения о зачислении заработной платы в период с ноября 2022 года по январь 2023 года в ПАО Банке «ФК Открытие». Причем банк не дал им никакой оценки, не указал на недостаточность таких документов, не привел перечня требуемых документов. Судьи пришли к выводу, что оснований для отказа в проведении операций у банка не было (постановление Арбитражного суда Волго-Вятского округа от 14.10.2024 по делу № А31-8640/2023).

Оставаться в «красной» группе риска и бездействовать — опасно, поскольку организация/ИП рискует тем, что ее могут исключить из ЕГРЮЛ/ЕГРИП. Но возможно это только в двух случаях: организация/ИП не пытались оспорить решение в межведомственной комиссии/суде или же они попытались это сделать, но комиссия/суд приняли решение не в пользу компании/ИП (п. 4 ст. 7.8 закона № 115-ФЗ).

Оставаться в «красной» группе риска и бездействовать — опасно, поскольку организация/ИП рискует тем, что ее могут исключить из ЕГРЮЛ/ЕГРИП. Но возможно это только в двух случаях: организация/ИП не пытались оспорить решение в межведомственной комиссии/суде или же они попытались это сделать, но комиссия/суд приняли решение не в пользу компании/ИП (п. 4 ст. 7.8 закона № 115-ФЗ).

По общему правилу ЦБ проинформирует клиента о том, что его включили в высокую группу риска в течение 5 рабочих дней. Однако отслеживать свой статус и статус контрагентов можно также и в режиме онлайн на

Если вы считаете, что вашей компании/ИП необоснованно присвоили высокий уровень риска, обратитесь с заявлением о пересмотре в Банк России. Составить его можете в бумажном формате и направить в Центробанк, в том числе почтой, или в электронном виде, направив его через интернет-приемную (Указание ЦБ от 23.09.2024 № 6853-У).

Поступить так можно, если банк еще не применил меры, указанные в пункте 5 ст. 7.7 закона № 115-ФЗ. На принятие решения у ЦБ есть 15 рабочих дней (п. 1.1 ст. 7.8 закона № 115-ФЗ). Если ЦБ принял решение не менять группу риска, вы можете оспорить такое решение в межведомственной комиссии. Сразу обращайтесь в межведомственную комиссию в случае, когда не согласны с присвоенной высокой группой риска и к вам уже применили меры, предусмотренные пунктом 5 статьи 7.7 закона № 115-ФЗ. Если уровень риска и после этого остался прежним, вам остается решать этот вопрос только через суд.

Отметим сразу, что блокировка ДБО не подпадает под 115-ФЗ и регулируется гражданским законодательством и договором между банком и клиентом.

Если банк наложил ограничение на дистанционное обслуживание, то в теории, компания/ИП может совершать платежи, но только через бумажные платежки, которые ей необходимо самостоятельно относить в банк. Однако, на практике, банки нередко отказывают и в проведении таких операций.

Ведущий эксперт ЦФУ ГРУПП по работе со 115-ФЗ назвал три главные причины, по которым ИП чаще всего сталкивались с блокировкой ДБО в 2024 году:

Предприниматель оказывал услуги физлицам. Ему на личную карту регулярно «падали» платежи от клиентов, но суммы были разные. В один месяц ему на карту перечислили более 10 млн ₽. Банку это показалось подозрительным и он потребовал предоставить документы по операциям. ИП представил все, что просили, но операции не провели и банк не возобновил дистанционное обслуживание. Наши юристы подключились по просьбе ИП и выяснили, что предпринимателю также следовало предоставить чеки ККТ и иные документы, в том числе скриншоты, подтверждающие, что деньги он получал в рамках своей деятельности. Направив дополнительные документы, нам удалось оперативно разблокировать счет ИП.

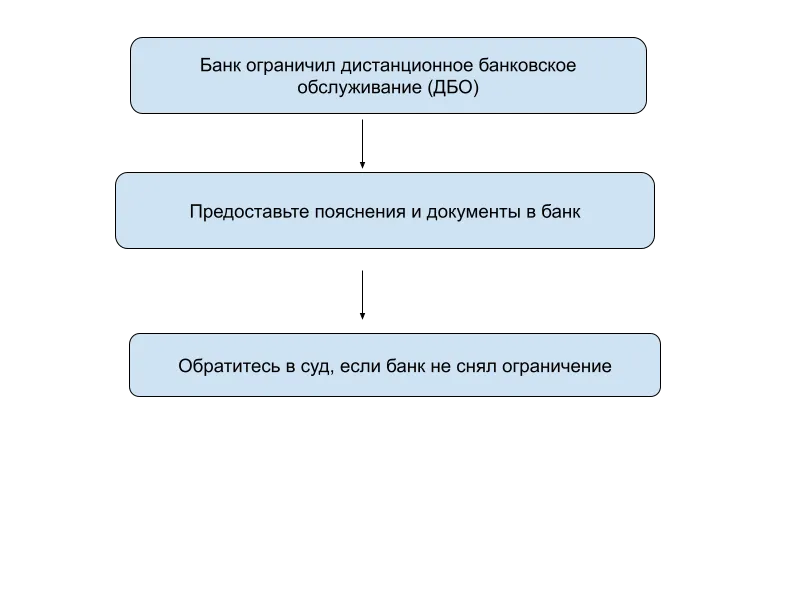

Если после представления всех необходимых документов, кредитная организация не сняла ограничения, остается только один вариант — обращаться в суд (см. схему 3 ниже).

Схема 3. Как действовать, если банк ограничил доступ к ДБО

Схема 3. Как действовать, если банк ограничил доступ к ДБО

И, как показывает судебная практика, во многих случаях компаниям и ИП удается вернуть доступ к ДБО.

Банк без предварительного уведомления ограничил доступ компании к системе дистанционного банковского обслуживания (ДБО) и направил запрос на представление документов. Организация представила все пояснения и полный комплект бумаг по операции, но ограничение ей не сняли. В связи с чем она обратилась в суд.

Арбитры поддержали компанию и признали действия банка необоснованными. Обязанность по доказыванию того, что совершаемые клиентом перечисления противоречат закону, возложена на банк. Однако банк таких доказательств представить не смог (постановление Арбитражного суда Московского округа от 31.05.2024 по делу № А40-201831/2023).

Используйте меры безопасности, чтобы ваши операции не попали в разряд сомнительных, а компания или ИП — в «красную» зону риска и не остались без счета. Для этого сохраните себе чек-лист ниже и действуйте строго по нему.

Проверяйте контрагентов на надежность и следите за правильностью оформления документов. Разработайте регламент проверки контрагентов и действуйте строго по нему, заключайте письменные договоры, своевременно вносите в них изменения, составляйте документы, связанные с расчетами ( счета, счета-фактуры и т. д.), рассчитывайтесь тем способом, который прописали в соглашении.

Проверяйте контрагентов на надежность и следите за правильностью оформления документов. Разработайте регламент проверки контрагентов и действуйте строго по нему, заключайте письменные договоры, своевременно вносите в них изменения, составляйте документы, связанные с расчетами ( счета, счета-фактуры и т. д.), рассчитывайтесь тем способом, который прописали в соглашении.

Своевременно информируйте кредитную организацию обо всех изменениях. Обязательно информируйте банк о внесенных изменениях в данные, указанные в реестрах (ЕГРЮЛ и ЕГРИП), и регулярно контролируйте сведения в них на достоверность.

Заполняйте платежки подробно и просите об этом партнеров. В назначении платежа указывайте максимально полную информацию: конкретные товары, работы или услуги, реквизиты и наименование договоров, счета, спецификации.

Составляйте подробные пояснения и предоставляйте нужные бумаги в отведенные сроки. Направляйте по запросу банка не только договоры по сделкам, но и дополнительные соглашения к ним, спецификации, товарные накладные, счета-фактуры и другие бумаги. Опишите подробно особенности вашей деятельности, чтобы можно было понять, что за операция и с какой целью вы ее проводите.

Трудоустраивайте сотрудников официально и перечисляйте НДФЛ и страховые взносы в бюджет. Заработную плату безопаснее переводить на карты работников, а не расплачиваться с ними наличкой.

Ограничьте расчеты наличными. Регулярно снимая наличные, вы точно привлечете внимание налоговой инспекции. Для оплаты покупок пользуйтесь корпоративными картами. Но если рассчитываетесь наличными, обязательно сохраняйте документы.

Если у кредитной организации возникли в вам вопросы, не спешите открывать новые расчетные счета в других банках. Безопаснее сначала разрешить все вопросы с кредитной организацией, предоставить пояснения и необходимые документы.

Как показывает наша практика, наличие претензий по закону № 115-ФЗ нередко связано и с налоговыми проблемами, поэтому действовать нужно комплексно.

Под них рискует попасть любая организация или ИП, чьи операции банкиры посчитают подозрительными. Более того, организацию и ИП в таком случае могут включить в «черный» список банков или даже исключить из ЕГРЮЛ/ЕГРИП. В статье найдете чек-лист, который поможет вам заранее предотвратить претензии банка и аргументы, чтобы оспорить неправомерные действия банка в суде.

По каким причинам компании/ИП могут заблокировать счет по 115-ФЗ

Компания или предприниматель рискуют остаться с заблокированным счетом, если банкиры посчитают, что они совершают транзакции с целью отмывания доходов или финансирования терроризма.

Судебная практика

Банк посчитал операции предпринимателя сомнительными и направленными на легализацию денежных средств, полученных преступным путем. В связи с чем ему отказали в проведении платежей, приостановили дистанционное обслуживание, заблокировали счет и бизнес-карту. ИП не смог разрешить эти проблемы напрямую с банком, поэтому обратился в суд.

Судьи решили, что блокировка правомерна. Арбитры объяснили это тем, что договорные отношения с контрагентом не подтверждены. Кроме того, контрагент, которому перечисляли деньги, не ведет реальную хозяйственную деятельность, а значит, операции носили транзитный характер с целью дальнейшего обналичивания. Также ИП официально не трудоустраивал сотрудников, хотя регулярно перечислял деньги физлицам через Сбербанк Онлайн. Подтвердить уплату НДФЛ и страховых взносов он не смог. По итогам анализа представленных документов, банк пришел к выводу, что клиент не осуществляет реальную хозяйственную деятельность, его операции носят сомнительный характер, направлены на создание формального документооборота, в том числе вывода бюджетных средств и оптимизации налогообложения (постановление Арбитражного суда Западно-Сибирского округа от 25.10.2024 по делу № А75-22399/2023).

На практике, если кредитные организации выявляют подозрительную операцию, ставят ее на «стоп» и запрашивают по ней документы или же накладывают ограничения на доступ к дистанционному обслуживанию, проще говоря, к «Клиент-банку». Чаще всего компании и ИП, обращаясь к нам за услугой разблокировки счета по 115-ФЗ, под «блокировкой» подразумевают именно эти меры.

Точного перечня сомнительных для кредитной организации операций нет. Более того, раскрывать такую информацию банкам нельзя — запрет на информирование клиентов и иных лиц о принимаемых мерах противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения Орудия массового уничтожения прямо установлен в статье 4 закона от 07.08.2001 № 115-ФЗ.

Но на практике, банкиров интересуют нетипичные для деятельности компании/ИП операции, у которых нет экономического смысла или законной цели, операции, которые не соответствуют рыночной практике и т. п. Банки могут устанавливать критерии во внутренних положениях, поэтому попасть под пристальное внимание банкиров может любая компания и ИП. Далее рассмотрим, как действовать в каждом случае.

Банк поставил операцию на «стоп»: в какие сроки предоставлять документы и как оспорить отказ в проведении операции

Если кредитная организация посчитала операцию компании или ИП подозрительной, как правило, она направляет запрос с перечнем документов, которые ей необходимо предоставить. В зависимости от операции, список документов разнится. Но в любом случае, он довольно обширен и не ограничен теми документами, которые в нем указаны.

Срок, в который необходимо выслать документы, законом не установлен, но указан в требовании банка. Если своевременно не направите документы, то кредитная организация может отказать в проведении операции, сообщить в Росфинмониторинг, ограничить использование ДБО, а также повысить группу риска клиента в своей системе.

Более того, в случае непредставления документов некоторые банки даже штрафуют своих клиентов и взыскивают неустойку. Знайте, что такие действия банкиров неправомерны и их можно оспорить в суде (постановление Арбитражного суда Волго-Вятского округа от 23.05.2024 по делу № А31-4373/2023).

Судебная практика

Банк удержал с компании неустойку по причине непредставления документов в рамках закона № 115-ФЗ. Сумма неустойки составила более 650 тыс. ₽. Компания обратилась в суд и арбитры ее поддержали. Судьи указали, что банк не вправе устанавливать специальные санкционные меры, которые не предусмотрены законодательством. А значит требования компании о взыскании неосновательного обогащения в виде неустойки и процентов за пользование чужими денежными средствами подлежат удовлетворению (постановление Арбитражного суда Дальневосточного округа от 24.09.2024 № Ф03-2557/2024).

Если документы вы предоставили в полном объеме, но банк все равно отказал в проведении операции, вы можете оспорить решение. Как правильно действовать в таком случае, смотрите на схеме 1.

Многие компании/ИП решают не оспаривать отказ банка в проведении операции. Однако поступать так рискованно. После двух отказов в течение года, банк может расторгнуть договор банковского счета. Более того, если такой компании/ИП присвоен высокий уровень риска на платформе «Знай своего клиента», ЦБ рекомендует кредитным организациям рассмотреть вопрос о повышении ему уровня риска. В таком случае компания/ИП мало того, что останутся с заблокированными счетами, у них возникнут и более глобальные проблемы. Об этом далее.

Банк повысил уровень риска: как действовать, чтобы его снизить

Оценку по уровням риска проводят и обслуживающие банки, и Центробанк. Они присваивают степень риска каждому клиенту: «зеленый» означает низкий риск, «желтый» — средний, «красный» — высокий. Компаниям и ИП, которым банк присвоил желтый или красный риск, вводят различные ограничения (см. схему 2 ниже)

Но независимо от степени риска все компании и ИП могут оплачивать со счета налоги, взносы и другие обязательные платежи, перечислять зарплату и другие выплаты сотрудникам, предусмотренные Трудовым кодексом за некоторым исключением, погашать кредиты и др. Однако банкиры проверят, действительно ли вы направили денежные средства именно на эти цели.

Судебная практика

Компания открыла счета в двух банках — ПАО Банк «ФК Открытие» и АО КБ «Модульбанк». В конце декабря ЦБ отнес компанию к группе высокой степени риска, поэтому в марте следующего года «Модульбанк», через который ранее не проводили выплату заработной платы, посчитал операцию по перечислению зарплаты подозрительной и отказал в совершении операции. Даже несмотря на то, что организация представила сведения о зачислении заработной платы в период с ноября 2022 года по январь 2023 года в ПАО Банке «ФК Открытие». Причем банк не дал им никакой оценки, не указал на недостаточность таких документов, не привел перечня требуемых документов. Судьи пришли к выводу, что оснований для отказа в проведении операций у банка не было (постановление Арбитражного суда Волго-Вятского округа от 14.10.2024 по делу № А31-8640/2023).

Оставаться в «красной» группе риска и бездействовать — опасно, поскольку организация/ИП рискует тем, что ее могут исключить из ЕГРЮЛ/ЕГРИП. Но возможно это только в двух случаях: организация/ИП не пытались оспорить решение в межведомственной комиссии/суде или же они попытались это сделать, но комиссия/суд приняли решение не в пользу компании/ИП (п. 4 ст. 7.8 закона № 115-ФЗ). По общему правилу ЦБ проинформирует клиента о том, что его включили в высокую группу риска в течение 5 рабочих дней. Однако отслеживать свой статус и статус контрагентов можно также и в режиме онлайн на

Для просмотра ссылки необходимо нажать

Вход или Регистрация

. Если вы считаете, что вашей компании/ИП необоснованно присвоили высокий уровень риска, обратитесь с заявлением о пересмотре в Банк России. Составить его можете в бумажном формате и направить в Центробанк, в том числе почтой, или в электронном виде, направив его через интернет-приемную (Указание ЦБ от 23.09.2024 № 6853-У).

Поступить так можно, если банк еще не применил меры, указанные в пункте 5 ст. 7.7 закона № 115-ФЗ. На принятие решения у ЦБ есть 15 рабочих дней (п. 1.1 ст. 7.8 закона № 115-ФЗ). Если ЦБ принял решение не менять группу риска, вы можете оспорить такое решение в межведомственной комиссии. Сразу обращайтесь в межведомственную комиссию в случае, когда не согласны с присвоенной высокой группой риска и к вам уже применили меры, предусмотренные пунктом 5 статьи 7.7 закона № 115-ФЗ. Если уровень риска и после этого остался прежним, вам остается решать этот вопрос только через суд.

Банк заблокировал дистанционное обслуживание: как снять ограничения

Отметим сразу, что блокировка ДБО не подпадает под 115-ФЗ и регулируется гражданским законодательством и договором между банком и клиентом.

Если банк наложил ограничение на дистанционное обслуживание, то в теории, компания/ИП может совершать платежи, но только через бумажные платежки, которые ей необходимо самостоятельно относить в банк. Однако, на практике, банки нередко отказывают и в проведении таких операций.

Ведущий эксперт ЦФУ ГРУПП по работе со 115-ФЗ назвал три главные причины, по которым ИП чаще всего сталкивались с блокировкой ДБО в 2024 году:

- цепочка операций, когда организация перечисляет деньги ИП, а он в скором времени — на счета физлиц;

- большое количество операций по зачислению денежных средств на счет ИП и их последующий вывод на счета физических лиц. При этом операции носят частый и распространенный характер;

- ИП практически сразу или в течение нескольких дней после зачисления денежных средств от контрагента осуществляет их обналичивание в полном объеме.

На примере из практики

Предприниматель оказывал услуги физлицам. Ему на личную карту регулярно «падали» платежи от клиентов, но суммы были разные. В один месяц ему на карту перечислили более 10 млн ₽. Банку это показалось подозрительным и он потребовал предоставить документы по операциям. ИП представил все, что просили, но операции не провели и банк не возобновил дистанционное обслуживание. Наши юристы подключились по просьбе ИП и выяснили, что предпринимателю также следовало предоставить чеки ККТ и иные документы, в том числе скриншоты, подтверждающие, что деньги он получал в рамках своей деятельности. Направив дополнительные документы, нам удалось оперативно разблокировать счет ИП.

Если после представления всех необходимых документов, кредитная организация не сняла ограничения, остается только один вариант — обращаться в суд (см. схему 3 ниже).

И, как показывает судебная практика, во многих случаях компаниям и ИП удается вернуть доступ к ДБО.

Судебная практика

Банк без предварительного уведомления ограничил доступ компании к системе дистанционного банковского обслуживания (ДБО) и направил запрос на представление документов. Организация представила все пояснения и полный комплект бумаг по операции, но ограничение ей не сняли. В связи с чем она обратилась в суд.

Арбитры поддержали компанию и признали действия банка необоснованными. Обязанность по доказыванию того, что совершаемые клиентом перечисления противоречат закону, возложена на банк. Однако банк таких доказательств представить не смог (постановление Арбитражного суда Московского округа от 31.05.2024 по делу № А40-201831/2023).

Как снизить риски: чек-лист

Используйте меры безопасности, чтобы ваши операции не попали в разряд сомнительных, а компания или ИП — в «красную» зону риска и не остались без счета. Для этого сохраните себе чек-лист ниже и действуйте строго по нему.

Чек-лист по безопасным банковским операциям

Проверяйте контрагентов на надежность и следите за правильностью оформления документов. Разработайте регламент проверки контрагентов и действуйте строго по нему, заключайте письменные договоры, своевременно вносите в них изменения, составляйте документы, связанные с расчетами ( счета, счета-фактуры и т. д.), рассчитывайтесь тем способом, который прописали в соглашении.Своевременно информируйте кредитную организацию обо всех изменениях. Обязательно информируйте банк о внесенных изменениях в данные, указанные в реестрах (ЕГРЮЛ и ЕГРИП), и регулярно контролируйте сведения в них на достоверность. Заполняйте платежки подробно и просите об этом партнеров. В назначении платежа указывайте максимально полную информацию: конкретные товары, работы или услуги, реквизиты и наименование договоров, счета, спецификации. Составляйте подробные пояснения и предоставляйте нужные бумаги в отведенные сроки. Направляйте по запросу банка не только договоры по сделкам, но и дополнительные соглашения к ним, спецификации, товарные накладные, счета-фактуры и другие бумаги. Опишите подробно особенности вашей деятельности, чтобы можно было понять, что за операция и с какой целью вы ее проводите. Трудоустраивайте сотрудников официально и перечисляйте НДФЛ и страховые взносы в бюджет. Заработную плату безопаснее переводить на карты работников, а не расплачиваться с ними наличкой. Ограничьте расчеты наличными. Регулярно снимая наличные, вы точно привлечете внимание налоговой инспекции. Для оплаты покупок пользуйтесь корпоративными картами. Но если рассчитываетесь наличными, обязательно сохраняйте документы. Если у кредитной организации возникли в вам вопросы, не спешите открывать новые расчетные счета в других банках. Безопаснее сначала разрешить все вопросы с кредитной организацией, предоставить пояснения и необходимые документы. Как показывает наша практика, наличие претензий по закону № 115-ФЗ нередко связано и с налоговыми проблемами, поэтому действовать нужно комплексно.

Для просмотра ссылки необходимо нажать

Вход или Регистрация