Новый механизм покупки жилья с использованием эскроу-счетов, который вступил в силу с 1 июля 2019 года, в большинстве случаев защищает покупателя, но отдельные риски остаются, что может обернуться потерями для некоторых покупателей. Об этом говорится в опубликованном накануне обзоре экспертов рейтингового агентства Fitch Ratings, проанализировавших плюсы и минусы новой схемы.

Как отмечают аналитики, в рамках новой схемы риски недостроя лежат на банке, финансирующем строительство, в то время как покупатели квартир, открывшие в нем эскроу-счета, смогут забрать свои деньги в случае проблем у застройщика или несоблюдения им сроков строительства. Однако у покупателя остается риск не получить квартиру и потерять на обесценении за то время, пока деньги лежали на счете, а если средства были кредитные, то все уплаченные проценты.

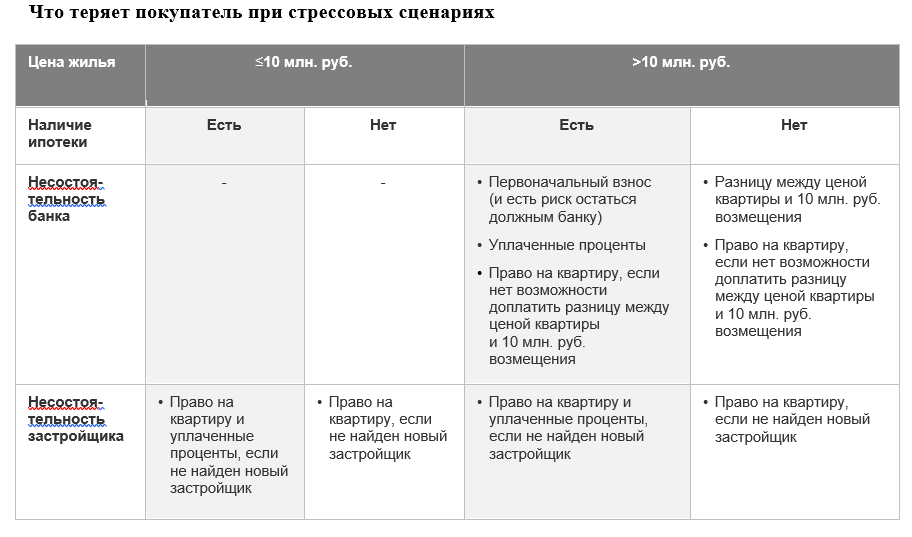

По мнению Fitch, больший риск, чем банкротство застройщика, для покупателя несет возможная несостоятельность банка, в котором открыт эскроу-счет, если сумма на нем превышает гарантированные Агентством по страхованию вкладов 10 млн рублей. «Как мы понимаем, большинство сделок с недвижимостью осуществляется в пределах этой суммы, так что покупатели преимущественно застрахованы. Однако если квартира стоит дороже 10 млн рублей, что не редкость в крупных городах, человеку придется надеяться на возврат средств сверх компенсируемой АСВ суммы в рамках процедуры банкротства банка наряду с другими крупными вкладчиками. Плюс к этому, покупатель может потерять право на квартиру, уплаченные проценты по ипотеке и еще и рискует остаться в должниках у банка», — предупреждают эксперты.

На примере гипотетического строящегося жилья за 15 млн рублей, которые вносятся на счет эскроу, эксперты подсчитали, какие потери могут ожидать покупателя в случае банкротства застройщика или банка.

Согласно первому сценарию, при банкротстве застройщика, если достройка экономически нецелесообразна и не удается найти нового застройщика, покупатель получает назад деньги, обесцененные с учетом инфляции, но не квартиру.

Этот же сценарий с банкротством застройщика, но с использованием покупателем ипотеки, обернется дополнительной потерей уплаченных процентов. Например, сделав первоначальный взнос в 3 млн рублей и оформив кредит на 12 млн, покупатель заплатит за два года (средний срок возведения жилья) примерно 2 млн рублей процентов, а назад получит только изначально внесенные 15 млн.

Согласно третьему, самому страшному, сценарию, при покупке квартиры (в примере с 15 млн рублей) в ипотеку покупатель в случае банкротстве банка рискует потерять первоначальный взнос (3 млн рублей) и уплаченные проценты (примерно 2 млн рублей), не получить квартиру (если он не может доплатить 5 млн рублей до полной цены) и остаться должным банку (2 млн рублей). Аналитики уточняют, что покупатель имеет право предъявить требование к банку-банкроту о возврате средств на эскроу-счете сверх гарантированных 10 млн рублей в рамках первой очереди кредиторов.

В Fitch указывают, что риски для покупателей выросли после недавнего смягчения требования к банкам, которые могут работать с эскроу-счетами: минимально допустимый уровень национального рейтинга был снижен с «A-» до «BBB-» (последний приблизительно соответствует международному рейтингу категории «BB» или «B»). На сегодняшний день из 95 банков, допущенных к работе с эскроу-счетами, треть имеют международные рейтинги категории «B» или не имеют их вовсе, что можно рассматривать как потенциальную зону риска. Так, один из допущенных банков без международного рейтинга недавно лишился лицензии. Ситуация усугубляется тем, что у покупателя нет возможности выбрать банк отдельно от проекта, а также самостоятельно сменить кредитную организацию даже в случае возникновения у нее проблем. В презентации Fitch уточняется, что из 95 уполномоченных банков с эскроу пока работают 22.

«Вместе с тем системного риска мы не видим, так как на банки с низкими международными рейтингами или без них приходится всего 6% от активов уполномоченных банков и многие пока еще не начали работать с эскроу-счетами. Также в случае возникновения у них проблем не исключено, что наличие большого количества эскроу-счетов свыше гарантированной суммы может быть дополнительным аргументом в пользу оказания им поддержки, чтобы избежать обострения социальной напряженности», — заключают в Fitch.