- Специальный корреспондент

Продолжаем следить за тем, что происходит с рынком жилой недвижимости. Прекрасное исследование подготовил ЦБ по проектному финансированию строительства жилых домов. Выписал самое главное. Спойлер: нераспроданного жилья становится всё больше. Рост зарплат отстаёт от роста цен на квадратные метры. Пузырь надувается, пружина сжимается. В обратную сторону.

Photo: Ivan Bandura, Unsplash

Photo: Ivan Bandura, Unsplash

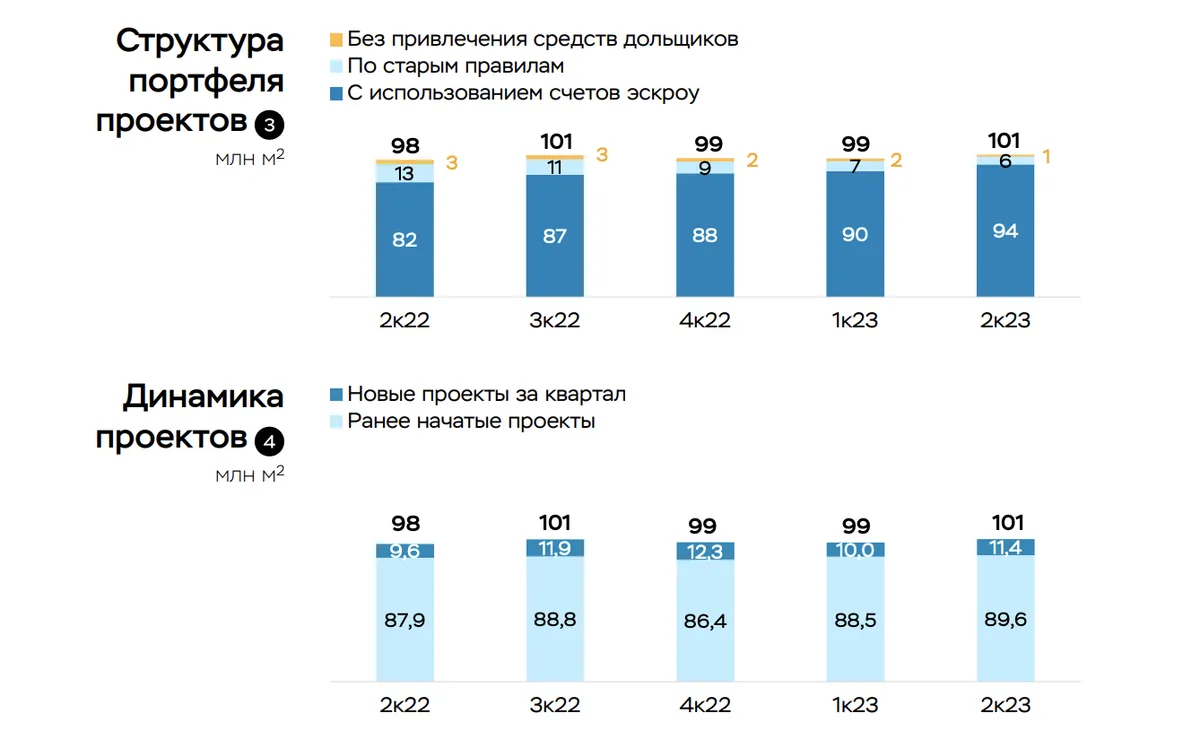

1. 99% жилья строится на средства дольщиков (94% — эксроу-счета), лишь 1% — на свои средства. Меньше строить не стали, а лишь увеличили темпы.

Конвейер запущен, останавливать его нельзя.

Отсюда:

Отсюда:

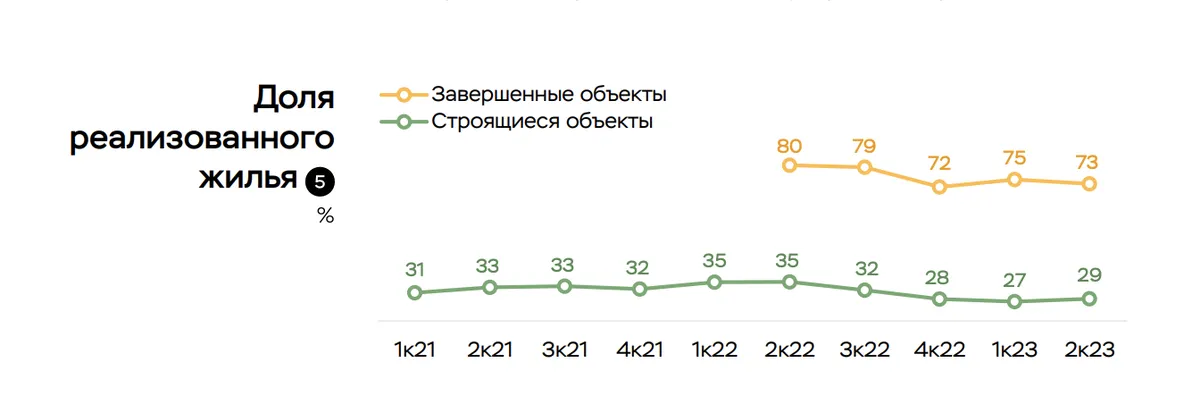

2. За последние 12 месяцев начали строить 45,6 млн метров жилья. Всего на данный момент 101 млн незавершённых метров. Продано на данный момент 73% в готовых объектах и 29% в незавершённых. Год назад продано было 80% готовых и 35% незавершённых.

То есть, доля непроданного жилья увеличивается. Льготные программы работают, конечно, но люди не могут осилить объёмы строительства.

Отсюда:

Отсюда:

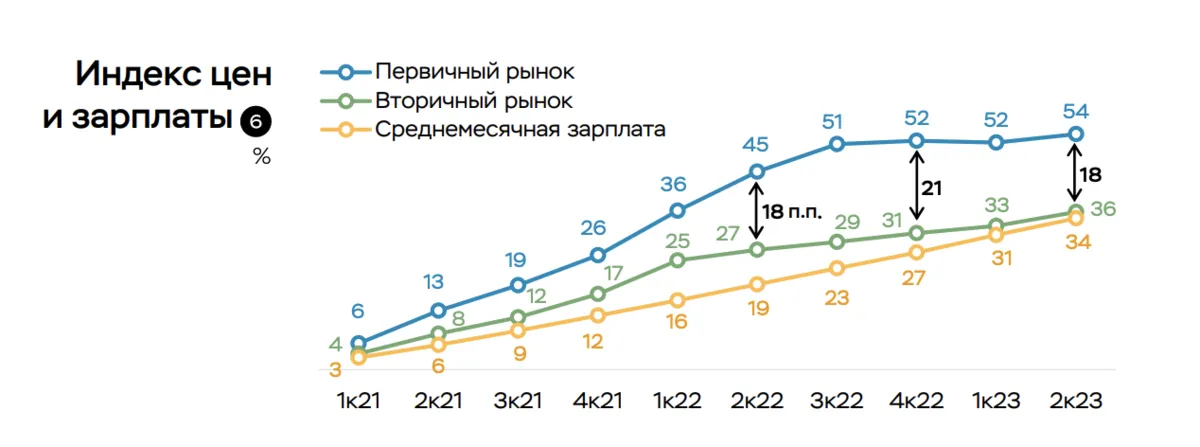

3. С начала 2021 года зарплаты выросли на 34%, новостройки подорожали на 54%, а вторичка на 36%.

Очевидно, что доступность «доступного» жилья стало доступнее отрицательно. Интересно, много ли среди читателей моего текста людей, у кого зарплаты увеличились на 30–40%. Моргните, если узнали себя.

Тем не менее, в той же Москве ипотечники ставят рекорды. Денег берут больше, но покупают меньше.

Отсюда:

Отсюда:

Отрыв новостроек по темпам дорожания от вторички делает спекулятивную привлекательность ниже. После ввода сильно подорожавших новостроек в эксплуатацию они идут на вторичный рынок, который не растёт таким же темпами и не поддерживается льготными программами. Лично я для себя пока что выбрал 10–20% портфеля в бумажной недвижимости, купив паи РД и АБ7. Но в качестве инвестиций, на мой взгляд, комфортнее инвестировать без ипотечного плеча, те же облигации дают более 12% годовых даже с высоким рейтингом, да и акции тех же нефтяников чувствуют себя неплохо, хотя уже и дороговаты.

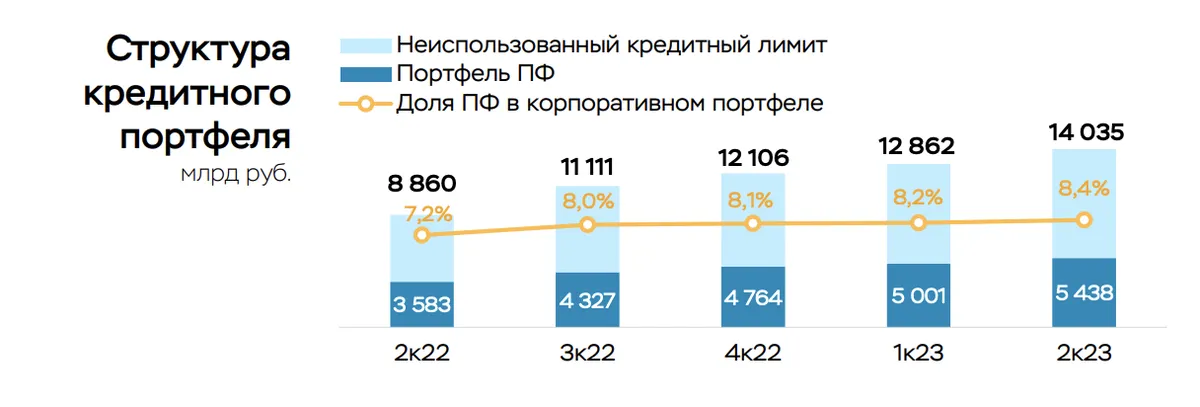

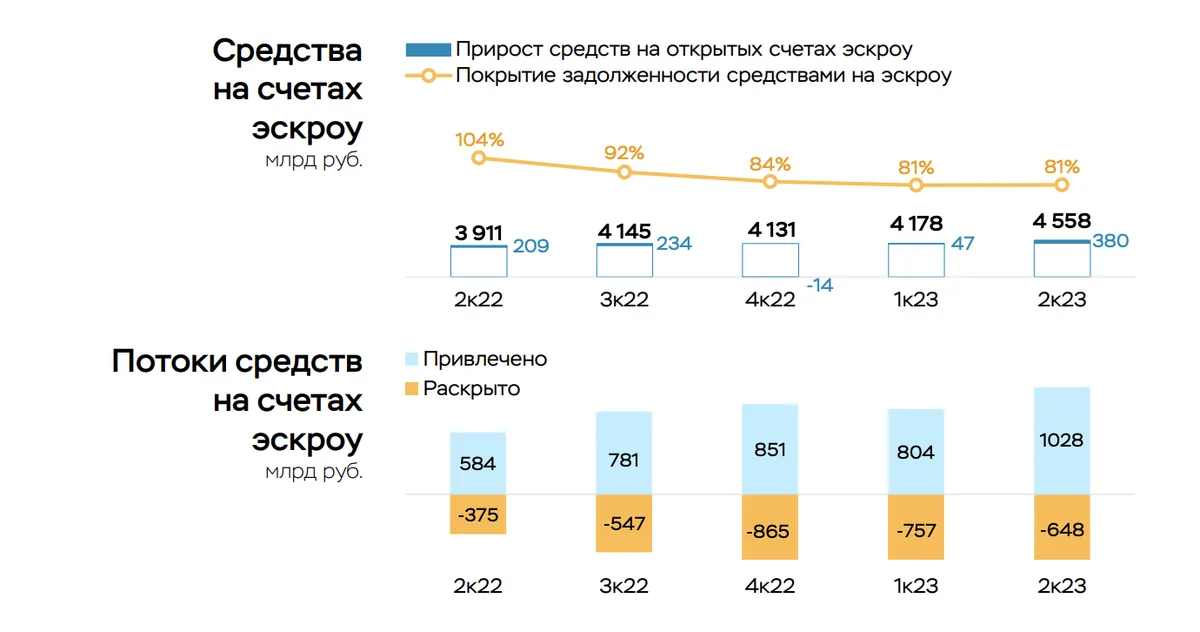

4. Застройщики закредитованы по самые помидоры.

Отсюда:

Отсюда:

Если ранее эскроу-счета покрывали все долги, то теперь они покрывают их на 80%.

Отсюда:

Отсюда:

5. Есть ещё один важный момент по поводу сограждан-ипотечников.

Рост объёма поступлений на эскроу в основном поддерживался продажами по программам господдержки ипотеки и сопровождался ухудшением стандартов кредитования: доля кредитов с показателем долговой нагрузки >80% в 2к23 составила 39%, а с первоначальным взносом

Ну и напоследок. Банки зафиксировали рост спроса на кредиты в первую неделю после того, как 15 августа Банк России резко повысил ключевую ставку. Особенно — до 42% — вырос интерес к ипотечным кредитам. Без комментариев.

1. 99% жилья строится на средства дольщиков (94% — эксроу-счета), лишь 1% — на свои средства. Меньше строить не стали, а лишь увеличили темпы.

Конвейер запущен, останавливать его нельзя.

Для просмотра ссылки необходимо нажать

Вход или Регистрация

2. За последние 12 месяцев начали строить 45,6 млн метров жилья. Всего на данный момент 101 млн незавершённых метров. Продано на данный момент 73% в готовых объектах и 29% в незавершённых. Год назад продано было 80% готовых и 35% незавершённых.

То есть, доля непроданного жилья увеличивается. Льготные программы работают, конечно, но люди не могут осилить объёмы строительства.

Для просмотра ссылки необходимо нажать

Вход или Регистрация

3. С начала 2021 года зарплаты выросли на 34%, новостройки подорожали на 54%, а вторичка на 36%.

Очевидно, что доступность «доступного» жилья стало доступнее отрицательно. Интересно, много ли среди читателей моего текста людей, у кого зарплаты увеличились на 30–40%. Моргните, если узнали себя.

Тем не менее, в той же Москве ипотечники ставят рекорды. Денег берут больше, но покупают меньше.

Для просмотра ссылки необходимо нажать

Вход или Регистрация

Отрыв новостроек по темпам дорожания от вторички делает спекулятивную привлекательность ниже. После ввода сильно подорожавших новостроек в эксплуатацию они идут на вторичный рынок, который не растёт таким же темпами и не поддерживается льготными программами. Лично я для себя пока что выбрал 10–20% портфеля в бумажной недвижимости, купив паи РД и АБ7. Но в качестве инвестиций, на мой взгляд, комфортнее инвестировать без ипотечного плеча, те же облигации дают более 12% годовых даже с высоким рейтингом, да и акции тех же нефтяников чувствуют себя неплохо, хотя уже и дороговаты.

4. Застройщики закредитованы по самые помидоры.

Для просмотра ссылки необходимо нажать

Вход или Регистрация

Если ранее эскроу-счета покрывали все долги, то теперь они покрывают их на 80%.

Для просмотра ссылки необходимо нажать

Вход или Регистрация

5. Есть ещё один важный момент по поводу сограждан-ипотечников.

Рост объёма поступлений на эскроу в основном поддерживался продажами по программам господдержки ипотеки и сопровождался ухудшением стандартов кредитования: доля кредитов с показателем долговой нагрузки >80% в 2к23 составила 39%, а с первоначальным взносом

Пузырь?

Что видим в итоге? Цены растут, продажи падают, при этом долговая нагрузка и на застройщиков, и на население увеличивается. Рост стоимости жилья быстрее роста зарплат. Ставки по ипотекам растут. Льготные программы поддерживают, но нераспроданных метров всё больше и больше. Лопнет ли пузырь? Пока точно нет, просто будет всем сложнее. Так-то про лопание пузыря уже много лет говорят, а не лопается. Рухнут ли цены вниз? Скорее нет, чем да, возможно, снизятся до годовых минимумов.Ну и напоследок. Банки зафиксировали рост спроса на кредиты в первую неделю после того, как 15 августа Банк России резко повысил ключевую ставку. Особенно — до 42% — вырос интерес к ипотечным кредитам. Без комментариев.

Для просмотра ссылки необходимо нажать

Вход или Регистрация