- Специальный корреспондент

Давно я не брал в руки шашек. Когда-то фирменная рубрика нашего канала была временно приостановлена. Но время проходит, материал копится, а значит пора потихоньку возвращаться к истокам. Тем более сегодня не совсем обычное требование.

Потому, что требования о представлении пояснений я обычно не разбирал. Но это особый случай, по-моему.

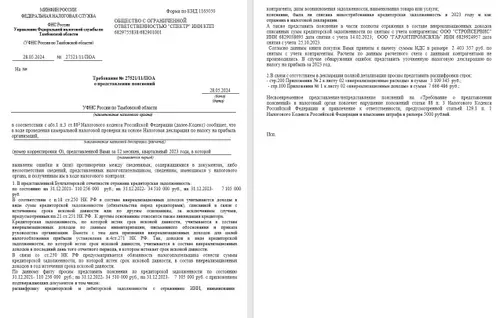

Как вы видите из документа, налоговая служба в рамках камеральной проверки декларации по налогу на прибыль произвела сопоставление данных книг покупок, расчетного счета и бухгалтерской отчетности. И попросила дать пояснения относительно судьбы неоплаченных поставок по двум компаниям, которые были сняты с учета в проверяемый период.

Кроме этого налоговики затребовали пояснения по кредиторской задолженности, отраженной в балансах за 3 последних года с представлением подтверждающих документов в виде расшифровок.

Дополнительно, налоговый орган затребовал пояснения относительно включения задолженности по снятым с учета организациям в состав внереализационных доходов. С подачей, если надо, уточненной декларации.

Согласно данным, полученным от подписчика, который прислал это требование, на 01.01.2023 года кредиторская задолженность по этим двум контрагентам не была списана. И встает вопрос, что делать подписчику? Голосуем за варианты, а завтра я не только выскажу свою позицию, но поведаю страшную тайну от которой могут зашевелиться волосы на голове у многих налогоплательщиков.

Варианты:

А — подать уточненную декларацию, включить в состав внереализационны доходов сумму в размере 14 420 142 рублей и доплатить налог 2 884 028 рублей

Б — сообщить, что наличие или отсутствие кредиторской задолженности перед отдельными кредиторами не является ошибкой или противоречием и не может служить основанием для истребования пояснений

В — сообщить, что задолженность перед указанными лицами на момент их исключения отсутствовала, расчеты с данными компаниями произведены в соответствии с действующим законодательством. Основания для подачи уточненной декларации отсутствуют. В соответствии с п. 4 ст. 88 НК РФ представление подтверждающих пояснения документов является правом организации, которым она решила не пользоваться.

Г — сообщить, что расчеты по сделкам, заключенным с указанными компаниями были произведены вскоре после поставок разрешенными законодательством способами (возможно расписать какими). Оснований для подачи уточненной декларации и влечения указанных сумм во внереализационные доходы отсутствует. Дополнительно представить расшифровку кредиторской задолженности за период с 2021 по 2023 только по данным компаниям.

Потому, что требования о представлении пояснений я обычно не разбирал. Но это особый случай, по-моему.

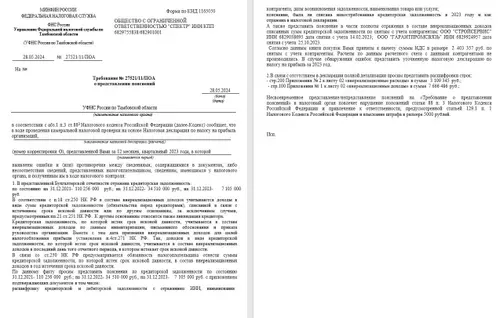

Как вы видите из документа, налоговая служба в рамках камеральной проверки декларации по налогу на прибыль произвела сопоставление данных книг покупок, расчетного счета и бухгалтерской отчетности. И попросила дать пояснения относительно судьбы неоплаченных поставок по двум компаниям, которые были сняты с учета в проверяемый период.

Кроме этого налоговики затребовали пояснения по кредиторской задолженности, отраженной в балансах за 3 последних года с представлением подтверждающих документов в виде расшифровок.

Дополнительно, налоговый орган затребовал пояснения относительно включения задолженности по снятым с учета организациям в состав внереализационных доходов. С подачей, если надо, уточненной декларации.

Согласно данным, полученным от подписчика, который прислал это требование, на 01.01.2023 года кредиторская задолженность по этим двум контрагентам не была списана. И встает вопрос, что делать подписчику? Голосуем за варианты, а завтра я не только выскажу свою позицию, но поведаю страшную тайну от которой могут зашевелиться волосы на голове у многих налогоплательщиков.

Варианты:

А — подать уточненную декларацию, включить в состав внереализационны доходов сумму в размере 14 420 142 рублей и доплатить налог 2 884 028 рублей

Б — сообщить, что наличие или отсутствие кредиторской задолженности перед отдельными кредиторами не является ошибкой или противоречием и не может служить основанием для истребования пояснений

В — сообщить, что задолженность перед указанными лицами на момент их исключения отсутствовала, расчеты с данными компаниями произведены в соответствии с действующим законодательством. Основания для подачи уточненной декларации отсутствуют. В соответствии с п. 4 ст. 88 НК РФ представление подтверждающих пояснения документов является правом организации, которым она решила не пользоваться.

Г — сообщить, что расчеты по сделкам, заключенным с указанными компаниями были произведены вскоре после поставок разрешенными законодательством способами (возможно расписать какими). Оснований для подачи уточненной декларации и влечения указанных сумм во внереализационные доходы отсутствует. Дополнительно представить расшифровку кредиторской задолженности за период с 2021 по 2023 только по данным компаниям.

Для просмотра ссылки необходимо нажать

Вход или Регистрация