- Специальный корреспондент

В сентябре прошлого года решил попробовать новый для себя инвестиционный инструмент — краудлендинг. Выбор пал на Джетленд, который, собственно, номер 2 в краудлендинге после Потока. Если совсем грубо, то это займы МСБ от частных инвесторов, для МСБ это аналог кредитов или облигаций, но дешевле. Показывает доходность 35%, но… на самом деле нет.

Планировал потестировать этот инструмент, последить за доходностью и определиться, стоит в него дальше инвестировать или нет. Пополнял его с сентября по декабрь 2022 года, суммарно пополнил на 35 000 рублей, что для тестирования, считаю, хватит, поскольку диверсификация по активам получилась достаточная.

Достаточно натестировался. Что сейчас показывает Джетленд?

Доходность (на экране): 35,17% (ШТОООО????)

Вообще, смотришь когда на эти 35%, кажется, что очень круто. Даёшь в долг под 15–20%, а доходность получается 35%. Круто? Ещё как, это же деньги, которые валяются под ногами, нужно просто нагнуться и взять их. Но кажется, что нагибают тут как раз всех инвесторов, потому что даже невооружённым взглядом видно, что с цифрами что-то не то. Не, когда он мне показывал 18%, я лишь подозревал что-то неладное, но 35% — это уже откровенное издевательство.

Я веду статистику по месяцам, поэтому легко собрал данные и закинул в

Стоит понимать, что доходность считается в годовых, по каждому пополнению в зависимости от того, сколько с тех пор прошло лет (дней). На самом деле, я до последнего момента надеялся, что там в районе 15–16%. Ведь даже в другом разделе ЛК была указана доходность в районе 18,2% (19,4% минус 1,2% на дефолты). Но не 13%, конечно же. То есть, даже мой пессимистичный прогноз в итоге оказался оптимистичным.

Причин я вижу несколько:

А теперь вернёмся к доходности в 13%. Я не хочу сказать, что это мало, это всё равно хорошая доходность при ключевой ставке 7,5% (она как раз всё время моего присутствия на Джете такая, хотят тут опять же стоит вспомнить, что посчитана эта доходность с учётом бонуса от платформы). Только вот она ниже, чем в ВДО, где риски, на мой взгляд, ниже. Портфель ВДО, который я пополнил примерно на ту же сумму, начав составлять портфель в то же время, дал доходность по данным

Стоит сразу же сказать про ещё один важный недостаток Джета. Это сложность с выводом денег. То есть, я не могу сегодня вывести всю сумму. Мне придётся либо продавать займы на вторичном рынке, либо ждать до погашения. Мой друг Евгений a.k.a. Чердак с дивидендами таким образом полгода выводит оттуда деньги, и до сих пор все не вывел. Так что отключил автоинвестирование, выставляю на вторичный рынок все займы, вывожу оттуда деньги. Надеюсь, хотя бы через год их увижу.

Ну как вас... Нас)))

Ну как вас... Нас)))

Выводы.Джетленд — классная, доходная история. По их цифрам. На деле же — весьма сомнительный инвестиционный аттракцион с рисованной статистикой и сложностями с выводом денег.

Планировал потестировать этот инструмент, последить за доходностью и определиться, стоит в него дальше инвестировать или нет. Пополнял его с сентября по декабрь 2022 года, суммарно пополнил на 35 000 рублей, что для тестирования, считаю, хватит, поскольку диверсификация по активам получилась достаточная.

Достаточно натестировался. Что сейчас показывает Джетленд?

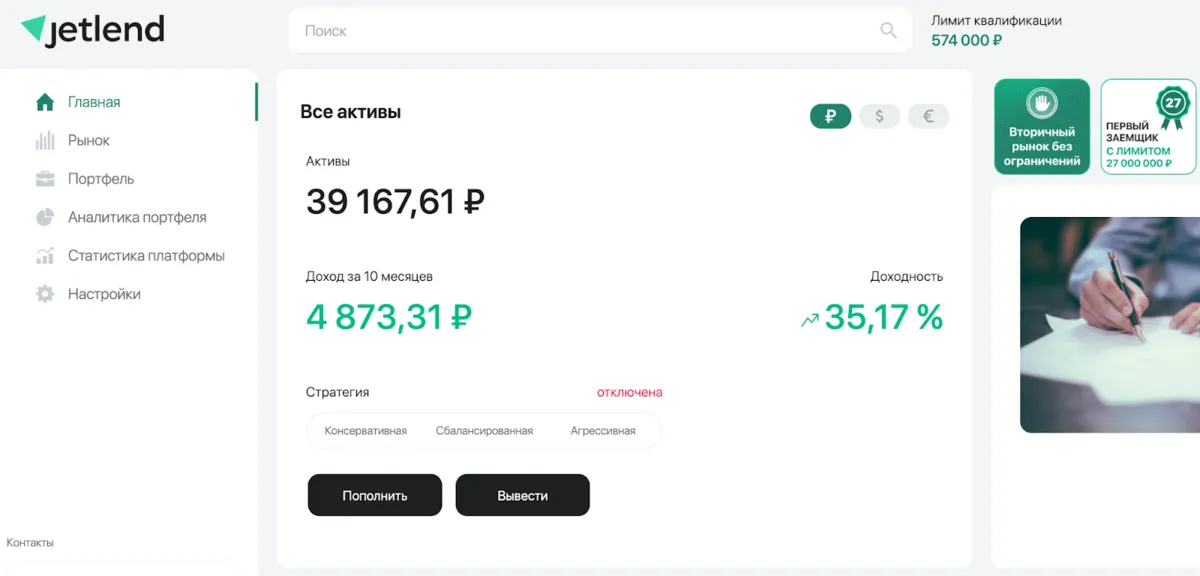

- Пополнения: 35 000 рублей.

- Баланс: 39 167 рублей.

- Прибыль: 4 873 рубля (с учётом +590 рублей бонусов, то есть, без них скромнее — 4 283 рубля).

Доходность (на экране): 35,17% (ШТОООО????)

Вообще, смотришь когда на эти 35%, кажется, что очень круто. Даёшь в долг под 15–20%, а доходность получается 35%. Круто? Ещё как, это же деньги, которые валяются под ногами, нужно просто нагнуться и взять их. Но кажется, что нагибают тут как раз всех инвесторов, потому что даже невооружённым взглядом видно, что с цифрами что-то не то. Не, когда он мне показывал 18%, я лишь подозревал что-то неладное, но 35% — это уже откровенное издевательство.

Я веду статистику по месяцам, поэтому легко собрал данные и закинул в

Для просмотра ссылки необходимо нажать

Вход или Регистрация

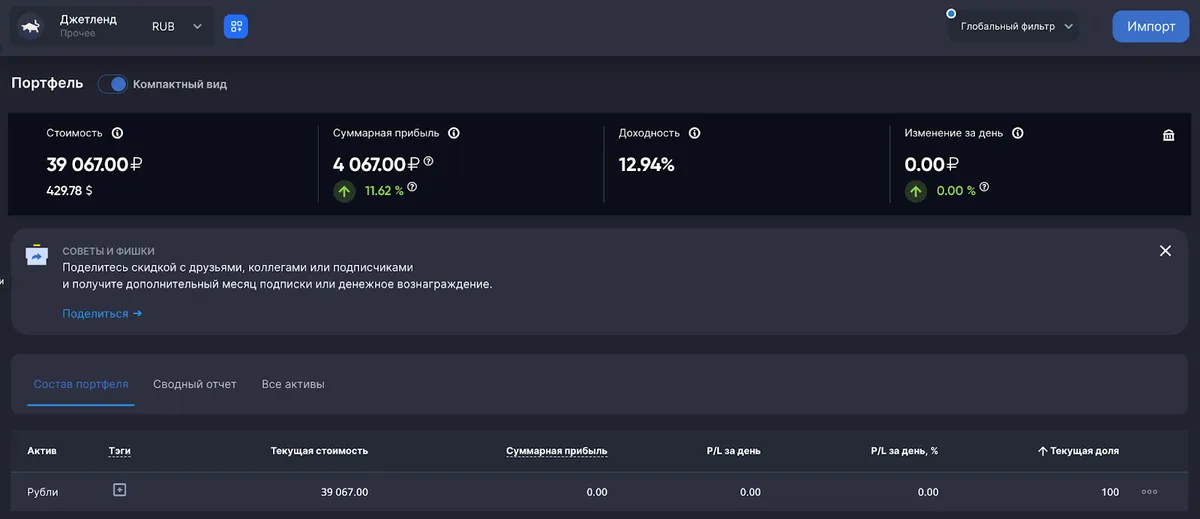

все данные о пополнениях и росте портфеля. Данные на 1 июля, так что отличаются от того, что сейчас в Джете.- Пополнения: 35 000 рублей.

- Баланс: 39 067 рублей.

- Прибыль: 4 067 рублей (11,62%).

- Доходность: 12,94%.

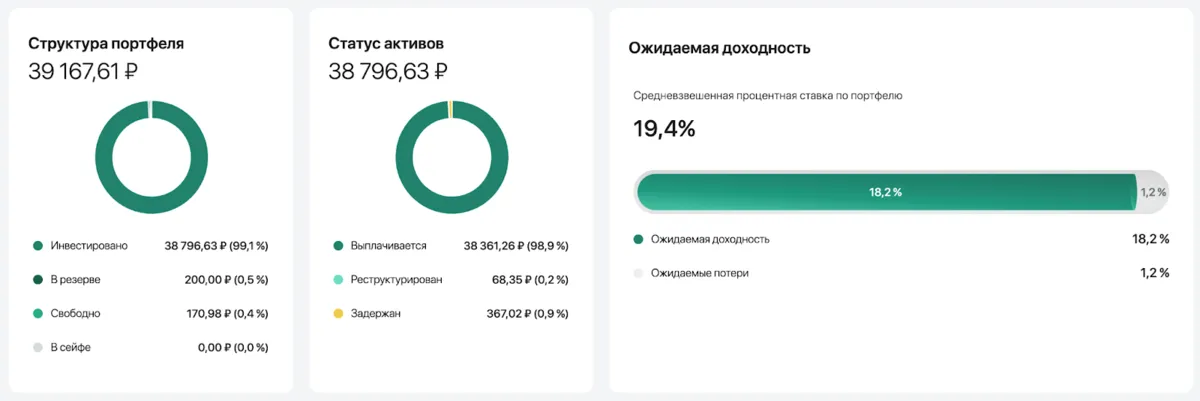

Стоит понимать, что доходность считается в годовых, по каждому пополнению в зависимости от того, сколько с тех пор прошло лет (дней). На самом деле, я до последнего момента надеялся, что там в районе 15–16%. Ведь даже в другом разделе ЛК была указана доходность в районе 18,2% (19,4% минус 1,2% на дефолты). Но не 13%, конечно же. То есть, даже мой пессимистичный прогноз в итоге оказался оптимистичным.

Причин я вижу несколько:

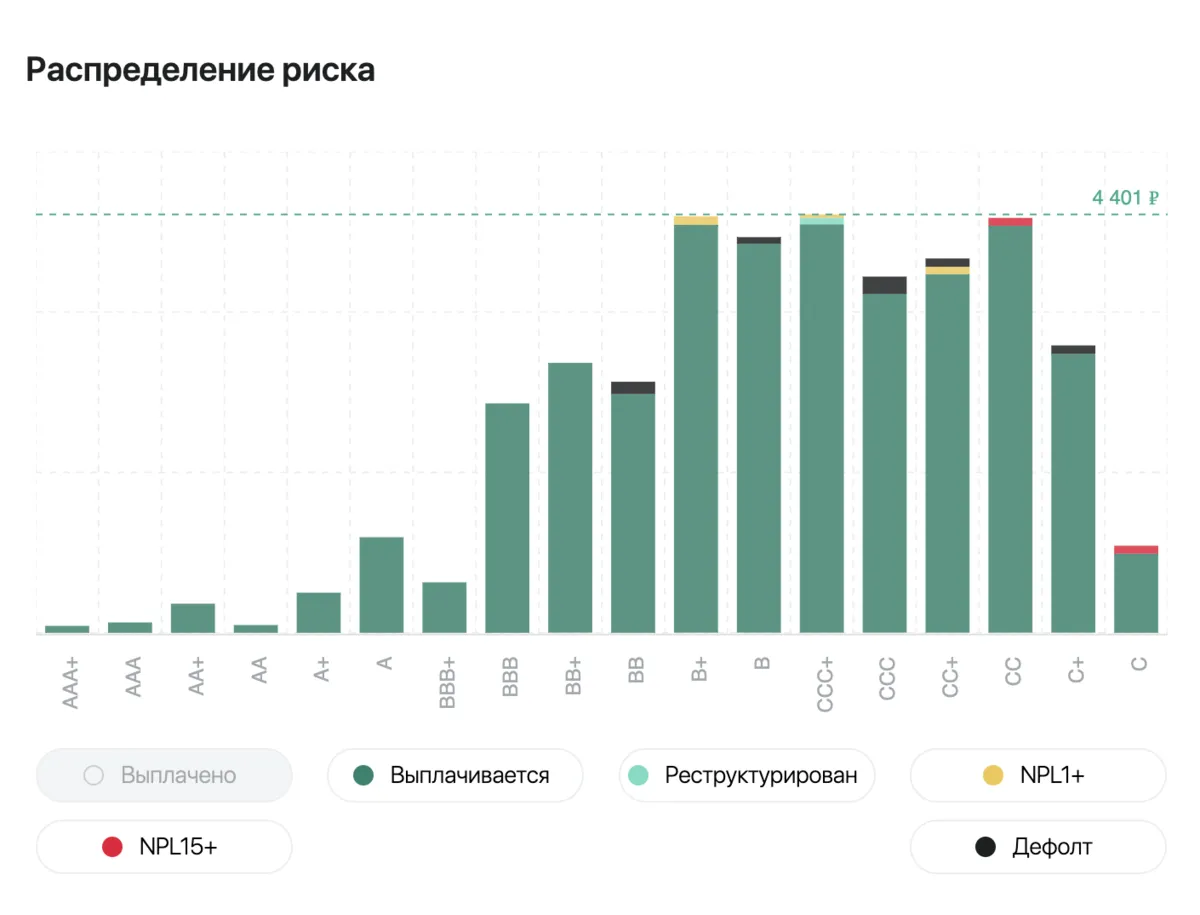

- Джет скрывает дефолты из портфеля и не показывает в явном виде потери.

- Джет показывает в %% займов стоимость займа для заёмщика, но фактически как-то там всё по-хитрому пересчитывается, что получается реальный процент ниже.

- Деньги долго морозятся перед выдачей займа.

- Джет просто дурит доверчивых людей и платит по реферальной программе, чтобы привлекать их ещё больше.

- Возможно, из-за неравномерности выплат доходность будет выше, так как вариантов выплат по займам у заёмщиков, как я понимаю, может быть несколько, и длинные теоретически могут давать доходность в конце срока (но это не точно).

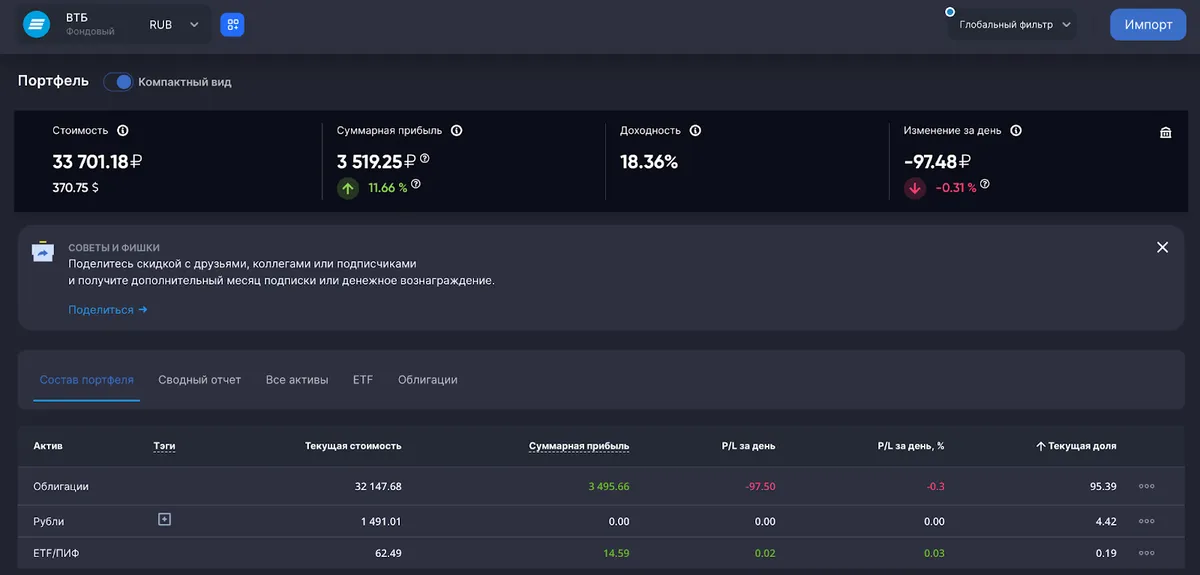

А теперь вернёмся к доходности в 13%. Я не хочу сказать, что это мало, это всё равно хорошая доходность при ключевой ставке 7,5% (она как раз всё время моего присутствия на Джете такая, хотят тут опять же стоит вспомнить, что посчитана эта доходность с учётом бонуса от платформы). Только вот она ниже, чем в ВДО, где риски, на мой взгляд, ниже. Портфель ВДО, который я пополнил примерно на ту же сумму, начав составлять портфель в то же время, дал доходность по данным

Для просмотра ссылки необходимо нажать

Вход или Регистрация

18,36%. При той же ключевой ставке, при таких же условиях, при меньшей диверсификации только. Впрочем, тут доходность всё же завышенная, потому что апсайд по бондам неплохой на данный момент, такая доходность получается скорее при покупке ВДО и продаже их до погашения с премией. Стоит понимать, что облигации — более сложный инструмент, чем займы. Но даже в руках новичка может оказаться достаточно сильно эффективнее, чем краудлендинг.

Стоит сразу же сказать про ещё один важный недостаток Джета. Это сложность с выводом денег. То есть, я не могу сегодня вывести всю сумму. Мне придётся либо продавать займы на вторичном рынке, либо ждать до погашения. Мой друг Евгений a.k.a. Чердак с дивидендами таким образом полгода выводит оттуда деньги, и до сих пор все не вывел. Так что отключил автоинвестирование, выставляю на вторичный рынок все займы, вывожу оттуда деньги. Надеюсь, хотя бы через год их увижу.

Выводы.Джетленд — классная, доходная история. По их цифрам. На деле же — весьма сомнительный инвестиционный аттракцион с рисованной статистикой и сложностями с выводом денег.

Для просмотра ссылки необходимо нажать

Вход или Регистрация