- Специальный корреспондент

Что нужно знать тем, кто уезжает в Португалию пожить, учреждает бизнес в Португалии, покупает в Португалии недвижимость или получает наследство или подарки.

Иллюстрация: Joa70/pixabay

Иллюстрация: Joa70/pixabay

На примере вопросов от живых клиентов составили FAQ, чтобы вам проще было разобраться с налоговыми обязательствами в Португалии. На слайде мы расположили основную информацию по налогам в Португалии.

[H2] В каких случаях я должен платить налоги в Португалии / Когда я стану налоговым резидентом Португалии?[/H2]

Чтобы стать налоговым резидентом Португалии, иностранцу достаточно провести более 183 дней в календарном году в Португалии. В Португалии также известен концепт «центра жизненных интересов», в соответствии с которым можно быть признанным резидентом Португалии, даже если живешь в ней менее 183 дней в году.

Португалия признается центром жизненных интересов иностранца, если у него есть недвижимость в Португалии, и он использует ее как основное место проживания.

Иностранцы, проживающие в Португалии, должны зарегистрироваться в качестве налогоплательщиков, заполнив

Резиденты Португалии уплачивают налог со своих мировых доходов, но при этом могут быть обязаны заплатить налог и в стране происхождения дохода.

Нерезиденты Португалии уплачивают налог только на доходы от источников в Португалии, но при этом могут быть обязаны заплатить налог и в стране своего резидентства.

[H2] Существуют ли в Португалии льготные налоговые режимы для иностранцев?[/H2]

В Португалии существует льготный налоговый режим Non-Habitual Resident.

Если коротко, то это специальный налоговый режим для иностранцев, которые недавно стали налоговыми резидентами Португалии. Главное требование – аппликант не являлся налоговым резидентом Португалии в течение предыдущих 5 лет. Подробно об условиях и процедуре подачи заявки можно прочитать

Подать заявку на получение такого статуса нужно до 31 марта года, следующего за тем, в котором аппликант стал налоговым резидентом Португалии.

Какие налоговые льготы дает такой режим:

[H2] Какие ставки подоходного налога в Португалии?[/H2]

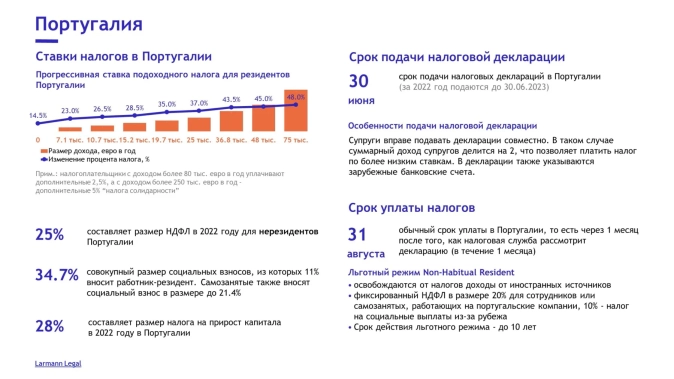

Для нерезидентов Португалии ставка НДФЛ составляет 25%.

Если вы являетесь резидентом Португалии на льготном режиме и ваша профессия попадает в установленный перечень (там много разных профессий), то ставка НДФЛ для вас составляет 20%. Ставки подоходного налога для остальных резидентов Португалии являются прогрессивными.

По общему правилу работодатель в Португалии удерживает НДФЛ и налог солидарности и уплачивает их самостоятельно, но, если иностранная компания не делает этого (например, у нее нет в Португалии филиалов, представительств или дочерних юридических лиц), такая обязанность ложится на самого сотрудника-резидента.

[H2] Должен ли я платить социальные взносы в Португалии или что-то дополнительно к подоходному налогу, если я наемный работник?[/H2]

В Португалии взимаются отчисления на социальное страхование. Работодатель вносит 23.75%, еще 11% является обязанностью работника. Если зарубежные работодатели не вносят отчисления на социальное страхование, то такая обязанность ложится на самого сотрудника-резидента.

[H2] Какие налоги я плачу как самозанятый в Португалии?[/H2]

Ставки НДФЛ и налога солидарности для самозанятых в Португалии аналогичны ставкам для работников по трудовому договору.

Если вы не используете льготный режим Non-Habitual Resident и ваша годовая выручка как самозанятого составляет не более 200 000 евро, то вы можете воспользоваться другим льготным режимом в Португалии: «simplified regime for Category B of income» («упрощенный режим»).

На упрощенный режим для самозанятых в Португалии могут претендовать различные категории фрилансеров и людей свободных профессий:

Суть упрощенного режима в Португалии в том, что не весь чистый доход облагается в Португалии ставками НДФЛ, а только определенная часть выручки. Например:

Иногда использование упрощенного режима для самозанятых в Португалии может быть выгоднее, чем режим Non-Habitual Resident.

Если ваша годовая выручка как самозанятого превышает 200 000 евро, и вы не находитесь на режиме Non-Habitual Resident, то вы обязаны иметь бухгалтера («режим с бухгалтером»). Зато в этом случае можно зачитывать в расходы больше расходов, чем на упрощенном режиме.

[H2] Должен ли я платить социальные взносы в Португалии или что-то дополнительно к подоходному налогу, если я самозанятый?[/H2]

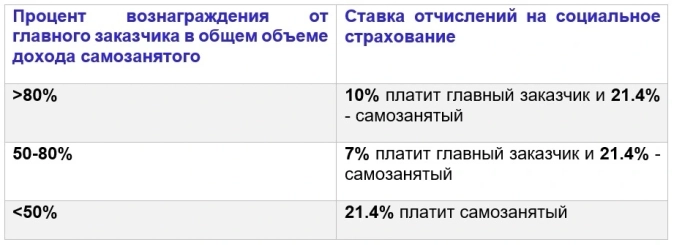

Самозанятые в Португалии также делают отчисления на социальное страхование. Для них ставка разнится в зависимости от того, насколько они зависимы от главного заказчика.

Вы освобождены от отчислений на социальное страхование в первые 12 месяцев своей самозанятости в Португалии.

В Португалии на упрощенном режиме для самозанятых непростой процесс уплаты социальных взносов, который отложен на 3 месяца: в январе, апреле, июле и октябре отсчитывается назад 3 месяца, считается выручка за эти 3 месяца и делится на 3. Если налогоплательщик оказывает услуги, то от этой суммы берется 70%, а если продает товары – 20%от выручки. Получившееся значение будет являться базой для исчисления ежемесячного взноса на социальное страхование в течение 3 будущих месяцев.

Пример: Иван оказывает услуги и заработал в январе 4 000 евро, в феврале 5 000 евро, в марте 3 000 евро. В апреле Иван считает свой доход за 3 предыдущих месяца, делит его на 3 и выясняет, что базой для исчисления его ежемесячного взноса на социальное страхование в Португалии является 70% от 4 000 евро, то есть 2 800 евро. В апреле, мае и июне Иван будет делать отчисления на социальное страхование исходя из этой базы. Когда наступит июль, Иван снова посчитает свой доход за 3 предыдущих месяца, поделит его на 3, возьмет 70% от получившегося значения и определит базу для следующих 3 месяцев.

Самозанятые в Португалии на упрощенном режиме должны подавать отчеты каждый квартал до конца апреля, июля, октября и января соответственно.

Для режима с бухгалтером в Португалии все тоже не так просто: после первого года работы в октябре свой чистый годовой доход нужно разделить на 12, получившаяся сумма будет являться базой для исчисления взносов на социальное страхование в следующем календарном году. В следующем календарном году процедура повторяется.

Уплата взносов на социальное страхование в Португалии имеет множество других нюансов, советуем прочитать этот

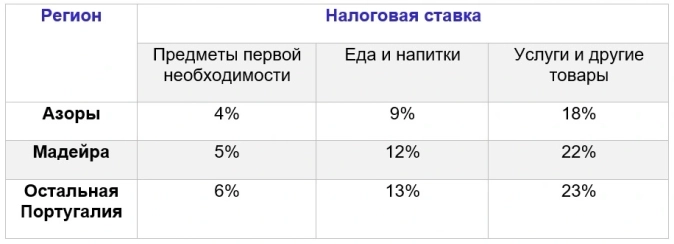

[H2] Платят ли самозанятые в Португалии НДС?[/H2]

Чтобы не платить НДС как самозанятый в Португалии, ваша годовая выручка не должна превышать 12 500 евро. В остальных случаях НДС в Португалии зависит от того, в какой сфере и регионе вы работаете, ниже приведена таблица.

[H2] Есть ли в Португалии какие-то льготы для сотрудников или фрилансеров из числа молодежи?[/H2]

В Португалии существует льготное налогообложение доходов молодежи от трудовой деятельности или самозанятости. Чтобы претендовать на льготу по налогам, необходимо быть в возрасте от 18 до 26 лет или до 30 лет, если стали кандидатом наук (получили PhD).

В этом случае определенная часть налогообложения будет освобождена от налогообложения:

На льготном режиме Non-Habitual Resident доходы от сдачи зарубежной недвижимости в аренду освобождаются от налогообложения в Португалии.

Доход от сдачи португальской недвижимости в аренду облагается фиксированной ставкой 28%. Если вы профессионально занимаетесь тем, что сдаете в аренду недвижимость, вы можете претендовать на упрощенный режим, о котором говорилось выше про доходы самозанятых в Португалии.

[H2] У меня есть имущество в Португалии. Должен ли я платить налог на имущество и сколько?[/H2]

В Португалии налог на недвижимость в городах составляет от 0.3% до 0.45% в год. Недвижимость в сельской местности облагается по ставке 0.8%.

[H2] Я хочу сделать подарок или передать наследство на крупную сумму. Должен ли я или кто-то из моих одаряемых и наследников платить налоги в Португалии и сколько?[/H2]

На льготном режиме Non-Habitual Resident наследство и подарки из-за рубежа освобождаются от налогообложения в Португалии.

В Португалии налог на передачу наследства и подарки платит только наследник и одаряемый соответственно. При этом налогом не облагается передача наследства или подарка супругам, родителям, бабушкам и дедушкам, детям и внукам. В остальных случаях налог составляет 10%.

[H2] Я получаю дивиденды. Должен ли я платить налоги в Португалии и сколько?[/H2]

На льготном режиме Non-Habitual Resident дивиденды из-за рубежа освобождаются от налогообложения в Португалии.

Налог на дивиденды в Португалии составляет 28% как для резидентов, так и для нерезидентов. Если дивиденды выплачивает компания-резидент юрисдикции из черного списка, то налог составляет 35%. Такие же правила для удержания налога в Португалии в случае выплаты дивидендов в юрисдикцию из черного списка.

При этом резидент может выбрать обложение дивидендов подоходным налогом по прогрессивной шкале налогообложения и налогом солидарности. Если дивиденды выплачивает компания, расположенная в Евросоюзе, то подоходным налогом облагается только 50% дивидендов.

[H2] Я имею процентный доход. Должен ли я платить налоги в Португалии и сколько?[/H2]

На льготном режиме Non-Habitual Resident проценты из-за рубежа освобождаются от налогообложения в Португалии.

Налог на проценты в Португалии составляет 28% как для резидентов, так и для нерезидентов.

Если процентный доход выплачивает резидент юрисдикции из черного списка, то налог составляет 35%. Такие же правила для удержания налога в Португалии в случае выплаты процентов в юрисдикцию из черного списка.

При этом резидент может выбрать обложение процентного дохода подоходным налогом по прогрессивной шкале налогообложения и налогом солидарности.

[H2] Я получаю роялти. Должен ли я платить налоги в Португалии и сколько?[/H2]

На льготном режиме Non-Habitual Resident роялти из-за рубежа освобождаются от налогообложения в Португалии.

Налог на роялти в Португалии составляет 28% как для резидентов, так и для нерезидентов.

Если роялти выплачивает резидент юрисдикции из черного списка, то налог составляет 35%. Такие же правила для удержания налога в Португалии в случае выплаты роялти в юрисдикцию из черного списка.

При этом резидент может выбрать обложение дохода от роялти подоходным налогом по прогрессивной шкале налогообложения и налогом солидарности. Также резидент может выбрать упрощенный режим, о чем было сказано выше.

Для авторов существуют специальные вычеты.

[H2] Я продал имущество. Должен ли я платить налоги в Португалии и сколько?[/H2]

На льготном режиме Non-Habitual Resident продажа зарубежного имущества освобождается от налогообложения в Португалии.

Налог на прирост капитала в Португалии составляет 28% как для резидентов, так и для нерезидентов. При этом резиденты могут освобождать от налогообложения 50% дохода от продажи долей в микропредприятиях и предприятиях малого бизнеса Португалии.

При продаже недвижимости в Португалии взимается дополнительный гербовый сбор в размере 0.8%. Резиденты Португалии могут облагать 50% своего дохода от продажи недвижимости подоходным налогом по прогрессивной шкале и налогом солидарности.

Также резидент может полностью или частично освободить от налогообложения продаваемую недвижимость в Португалии, если она является основным местом проживания и доходы от продажи реинвестируются в приобретение, улучшение или строительство нового основного места проживания на территории Португалии или Евросоюза в течение 36 месяцев с даты продажи.

[H2] Я участвую в программе мотивации, подразумевающей приобретение акций компании. Должен ли я платить налоги в Португалии и сколько?[/H2]

На льготном режиме Non-Habitual Resident приобретение акций зарубежного стартапа освобождается от налогообложения в Португалии.

В иных случаях применяются стандартные ставки НДФЛ. Отчисления на социальное страхование от такого дохода не делаются.

[H2] Какие налоговые вычеты и льготы существуют в Португалии?[/H2]

В Португалии существуют различные вычеты, которые помогают уменьшить налоги. Не вдаваясь глубоко в детали, приведем основные вычеты и льготы в Португалии:

Декларация в Португалии подается до 30 июня года, следующего за тем, в котором получен доход.

Супруги или лица, состоящие в «гражданском браке», могут декларировать доход совместно, чтобы платить налог в Португалии по более низким ставкам (в таком случае суммарный доход супругов делится на 2 для определения ставки).

Налоги в Португалии нужно уплатить в течение месяца после того, как налоговый орган изучит декларацию и пришлет оценку налогов (обычно налоговый орган делает это до 31 июля, поэтому заплатить налоги нужно будет до 31 августа).

В годовых декларациях также нужно раскрывать информацию об имеющихся зарубежных банковских счетах.

[H2] Слышал что-то про двойное налогообложение, для Португалии применимо и как мне грозит?[/H2]

У Португалии заключены соглашения об избежании двойного налогообложения (СИДН) со множеством стран, в том числе

Если вы сомневаетесь, в какой стране уплачивать налог или можно ли будет зачесть налоги, уплаченные в одной из стран, в качестве расходов в другой стране, изучите положения соответствующего СИДН или обратитесь к налоговому консультанту.

[H2] Слышал что-то про договоры о социальном обеспечении (ДСО), для США применимо и как мне поможет?[/H2]

Обычно СИДН не регулируют социальные выплаты в пользу граждан (в таком случае они могут облагаться налогами в обеих странах) и обязанности по уплате разного рода социальных взносов (в таком случае может возникнуть риск уплаты в обеих странах). ДСО нужны для того, чтобы социальные выплаты облагались налогом и социальные взносы уплачивались только в одной стране. Если вы сомневаетесь, в какой стране уплачивать налог или в бюджет какой страны делать социальные взносы, изучите положения соответствующего ДСО или обратитесь к специалисту по социальному обеспечению.

У Португалии нет ДСО с Россией.

На примере вопросов от живых клиентов составили FAQ, чтобы вам проще было разобраться с налоговыми обязательствами в Португалии. На слайде мы расположили основную информацию по налогам в Португалии.

[H2] В каких случаях я должен платить налоги в Португалии / Когда я стану налоговым резидентом Португалии?[/H2]

Чтобы стать налоговым резидентом Португалии, иностранцу достаточно провести более 183 дней в календарном году в Португалии. В Португалии также известен концепт «центра жизненных интересов», в соответствии с которым можно быть признанным резидентом Португалии, даже если живешь в ней менее 183 дней в году.

Португалия признается центром жизненных интересов иностранца, если у него есть недвижимость в Португалии, и он использует ее как основное место проживания.

Иностранцы, проживающие в Португалии, должны зарегистрироваться в качестве налогоплательщиков, заполнив

Для просмотра ссылки необходимо нажать

Вход или Регистрация

и отправив ее в местную налоговую инспекцию, которую можно найти на

Для просмотра ссылки необходимо нажать

Вход или Регистрация

Налогового управления Португалии (Portal das Finanças).Резиденты Португалии уплачивают налог со своих мировых доходов, но при этом могут быть обязаны заплатить налог и в стране происхождения дохода.

Нерезиденты Португалии уплачивают налог только на доходы от источников в Португалии, но при этом могут быть обязаны заплатить налог и в стране своего резидентства.

[H2] Существуют ли в Португалии льготные налоговые режимы для иностранцев?[/H2]

В Португалии существует льготный налоговый режим Non-Habitual Resident.

Если коротко, то это специальный налоговый режим для иностранцев, которые недавно стали налоговыми резидентами Португалии. Главное требование – аппликант не являлся налоговым резидентом Португалии в течение предыдущих 5 лет. Подробно об условиях и процедуре подачи заявки можно прочитать

Для просмотра ссылки необходимо нажать

Вход или Регистрация

и

Для просмотра ссылки необходимо нажать

Вход или Регистрация

.Подать заявку на получение такого статуса нужно до 31 марта года, следующего за тем, в котором аппликант стал налоговым резидентом Португалии.

Какие налоговые льготы дает такой режим:

- Доход от иностранных источников освобождается от налогообложения в Португалии, если (i) со страной источника дохода есть соглашение об избежании двойного налогообложения и (ii) в стране источника он может быть подвергнут налогообложению (освобождение от НДФЛ, налога на прирост капитала, налога на доходы от сдачи в аренду зарубежной недвижимости, налога на дивиденды и проценты, налога на проценты, налога на наследство и подарки);

- Доход от иностранных источников освобождается от налогообложения в Португалии, если (i) в стране источника он может быть подвергнут налогообложению на основании Модельной конвенции ОЭСР о налогах на доходы и капитал и (ii) страна источника не является юрисдикцией из черного списка;

- Фиксированная ставка 20% НДФЛ в случае работы или самозанятости в Португалии (но если без применения режима ставка подоходного налога из прогрессивной шкалы была бы ниже, то применяется она);

- Фиксированная ставка 10% на пенсионные выплаты из-за рубежа.

[H2] Какие ставки подоходного налога в Португалии?[/H2]

Для нерезидентов Португалии ставка НДФЛ составляет 25%.

Если вы являетесь резидентом Португалии на льготном режиме и ваша профессия попадает в установленный перечень (там много разных профессий), то ставка НДФЛ для вас составляет 20%. Ставки подоходного налога для остальных резидентов Португалии являются прогрессивными.

По общему правилу работодатель в Португалии удерживает НДФЛ и налог солидарности и уплачивает их самостоятельно, но, если иностранная компания не делает этого (например, у нее нет в Португалии филиалов, представительств или дочерних юридических лиц), такая обязанность ложится на самого сотрудника-резидента.

[H2] Должен ли я платить социальные взносы в Португалии или что-то дополнительно к подоходному налогу, если я наемный работник?[/H2]

В Португалии взимаются отчисления на социальное страхование. Работодатель вносит 23.75%, еще 11% является обязанностью работника. Если зарубежные работодатели не вносят отчисления на социальное страхование, то такая обязанность ложится на самого сотрудника-резидента.

[H2] Какие налоги я плачу как самозанятый в Португалии?[/H2]

Ставки НДФЛ и налога солидарности для самозанятых в Португалии аналогичны ставкам для работников по трудовому договору.

Если вы не используете льготный режим Non-Habitual Resident и ваша годовая выручка как самозанятого составляет не более 200 000 евро, то вы можете воспользоваться другим льготным режимом в Португалии: «simplified regime for Category B of income» («упрощенный режим»).

На упрощенный режим для самозанятых в Португалии могут претендовать различные категории фрилансеров и людей свободных профессий:

- Брокеры и трейдеры;

- Юристы;

- Фермеры;

- Риелторы;

- Турагенты;

- Страховые агенты;

- Люди культуры;

- Преподаватели;

- Торговцы;

- Лица, живущие за счет роялти (лицензионных платежей);

- Специалисты по ремонту;

- Аналитики;

- Ученые;

- Инженеры и разработчики,

Суть упрощенного режима в Португалии в том, что не весь чистый доход облагается в Португалии ставками НДФЛ, а только определенная часть выручки. Например:

- 15% выручки от продажи товаров;

- 35% выручки от туристических услуг;

- 75% выручки от услуг, перечисленных в статье 151 Кодекса о налогах физических лиц;

- 35% выручки от иных услуг;

- 95% сумм роялти.

- Уплата социальных взносов;

- Аренда помещений, используемых для оказания услуг;

- Уплата налога на недвижимость, используемую для оказания услуг;

- Закупка материалов для оказания услуг;

- Коммунальные расходы в помещениях, используемых для оказания услуг;

- Транспортные расходы, если они связаны с оказанием услуг;

- Страхование и уплата обязательных профессиональных взносов.

Иногда использование упрощенного режима для самозанятых в Португалии может быть выгоднее, чем режим Non-Habitual Resident.

Если ваша годовая выручка как самозанятого превышает 200 000 евро, и вы не находитесь на режиме Non-Habitual Resident, то вы обязаны иметь бухгалтера («режим с бухгалтером»). Зато в этом случае можно зачитывать в расходы больше расходов, чем на упрощенном режиме.

[H2] Должен ли я платить социальные взносы в Португалии или что-то дополнительно к подоходному налогу, если я самозанятый?[/H2]

Самозанятые в Португалии также делают отчисления на социальное страхование. Для них ставка разнится в зависимости от того, насколько они зависимы от главного заказчика.

Вы освобождены от отчислений на социальное страхование в первые 12 месяцев своей самозанятости в Португалии.

В Португалии на упрощенном режиме для самозанятых непростой процесс уплаты социальных взносов, который отложен на 3 месяца: в январе, апреле, июле и октябре отсчитывается назад 3 месяца, считается выручка за эти 3 месяца и делится на 3. Если налогоплательщик оказывает услуги, то от этой суммы берется 70%, а если продает товары – 20%от выручки. Получившееся значение будет являться базой для исчисления ежемесячного взноса на социальное страхование в течение 3 будущих месяцев.

Пример: Иван оказывает услуги и заработал в январе 4 000 евро, в феврале 5 000 евро, в марте 3 000 евро. В апреле Иван считает свой доход за 3 предыдущих месяца, делит его на 3 и выясняет, что базой для исчисления его ежемесячного взноса на социальное страхование в Португалии является 70% от 4 000 евро, то есть 2 800 евро. В апреле, мае и июне Иван будет делать отчисления на социальное страхование исходя из этой базы. Когда наступит июль, Иван снова посчитает свой доход за 3 предыдущих месяца, поделит его на 3, возьмет 70% от получившегося значения и определит базу для следующих 3 месяцев.

Самозанятые в Португалии на упрощенном режиме должны подавать отчеты каждый квартал до конца апреля, июля, октября и января соответственно.

Для режима с бухгалтером в Португалии все тоже не так просто: после первого года работы в октябре свой чистый годовой доход нужно разделить на 12, получившаяся сумма будет являться базой для исчисления взносов на социальное страхование в следующем календарном году. В следующем календарном году процедура повторяется.

Уплата взносов на социальное страхование в Португалии имеет множество других нюансов, советуем прочитать этот

Для просмотра ссылки необходимо нажать

Вход или Регистрация

.[H2] Платят ли самозанятые в Португалии НДС?[/H2]

Чтобы не платить НДС как самозанятый в Португалии, ваша годовая выручка не должна превышать 12 500 евро. В остальных случаях НДС в Португалии зависит от того, в какой сфере и регионе вы работаете, ниже приведена таблица.

[H2] Есть ли в Португалии какие-то льготы для сотрудников или фрилансеров из числа молодежи?[/H2]

В Португалии существует льготное налогообложение доходов молодежи от трудовой деятельности или самозанятости. Чтобы претендовать на льготу по налогам, необходимо быть в возрасте от 18 до 26 лет или до 30 лет, если стали кандидатом наук (получили PhD).

В этом случае определенная часть налогообложения будет освобождена от налогообложения:

- 30% в первые 2 года работы, но суммой не более суммы 7.5 индексов социальной поддержки (один такой индекс в 2022 году составляет 443.2 евро);

- 20% в следующие 2 года, но суммой не более 5 индексов социальной поддержки;

- 10% в следующий год, но суммой не более 2.5 индексов социальной поддержки;

- Годы работы могут идти непоследовательно при условии, что возраст налогоплательщика не превышает 35 лет.

На льготном режиме Non-Habitual Resident доходы от сдачи зарубежной недвижимости в аренду освобождаются от налогообложения в Португалии.

Доход от сдачи португальской недвижимости в аренду облагается фиксированной ставкой 28%. Если вы профессионально занимаетесь тем, что сдаете в аренду недвижимость, вы можете претендовать на упрощенный режим, о котором говорилось выше про доходы самозанятых в Португалии.

[H2] У меня есть имущество в Португалии. Должен ли я платить налог на имущество и сколько?[/H2]

В Португалии налог на недвижимость в городах составляет от 0.3% до 0.45% в год. Недвижимость в сельской местности облагается по ставке 0.8%.

[H2] Я хочу сделать подарок или передать наследство на крупную сумму. Должен ли я или кто-то из моих одаряемых и наследников платить налоги в Португалии и сколько?[/H2]

На льготном режиме Non-Habitual Resident наследство и подарки из-за рубежа освобождаются от налогообложения в Португалии.

В Португалии налог на передачу наследства и подарки платит только наследник и одаряемый соответственно. При этом налогом не облагается передача наследства или подарка супругам, родителям, бабушкам и дедушкам, детям и внукам. В остальных случаях налог составляет 10%.

[H2] Я получаю дивиденды. Должен ли я платить налоги в Португалии и сколько?[/H2]

На льготном режиме Non-Habitual Resident дивиденды из-за рубежа освобождаются от налогообложения в Португалии.

Налог на дивиденды в Португалии составляет 28% как для резидентов, так и для нерезидентов. Если дивиденды выплачивает компания-резидент юрисдикции из черного списка, то налог составляет 35%. Такие же правила для удержания налога в Португалии в случае выплаты дивидендов в юрисдикцию из черного списка.

При этом резидент может выбрать обложение дивидендов подоходным налогом по прогрессивной шкале налогообложения и налогом солидарности. Если дивиденды выплачивает компания, расположенная в Евросоюзе, то подоходным налогом облагается только 50% дивидендов.

[H2] Я имею процентный доход. Должен ли я платить налоги в Португалии и сколько?[/H2]

На льготном режиме Non-Habitual Resident проценты из-за рубежа освобождаются от налогообложения в Португалии.

Налог на проценты в Португалии составляет 28% как для резидентов, так и для нерезидентов.

Если процентный доход выплачивает резидент юрисдикции из черного списка, то налог составляет 35%. Такие же правила для удержания налога в Португалии в случае выплаты процентов в юрисдикцию из черного списка.

При этом резидент может выбрать обложение процентного дохода подоходным налогом по прогрессивной шкале налогообложения и налогом солидарности.

[H2] Я получаю роялти. Должен ли я платить налоги в Португалии и сколько?[/H2]

На льготном режиме Non-Habitual Resident роялти из-за рубежа освобождаются от налогообложения в Португалии.

Налог на роялти в Португалии составляет 28% как для резидентов, так и для нерезидентов.

Если роялти выплачивает резидент юрисдикции из черного списка, то налог составляет 35%. Такие же правила для удержания налога в Португалии в случае выплаты роялти в юрисдикцию из черного списка.

При этом резидент может выбрать обложение дохода от роялти подоходным налогом по прогрессивной шкале налогообложения и налогом солидарности. Также резидент может выбрать упрощенный режим, о чем было сказано выше.

Для авторов существуют специальные вычеты.

[H2] Я продал имущество. Должен ли я платить налоги в Португалии и сколько?[/H2]

На льготном режиме Non-Habitual Resident продажа зарубежного имущества освобождается от налогообложения в Португалии.

Налог на прирост капитала в Португалии составляет 28% как для резидентов, так и для нерезидентов. При этом резиденты могут освобождать от налогообложения 50% дохода от продажи долей в микропредприятиях и предприятиях малого бизнеса Португалии.

При продаже недвижимости в Португалии взимается дополнительный гербовый сбор в размере 0.8%. Резиденты Португалии могут облагать 50% своего дохода от продажи недвижимости подоходным налогом по прогрессивной шкале и налогом солидарности.

Также резидент может полностью или частично освободить от налогообложения продаваемую недвижимость в Португалии, если она является основным местом проживания и доходы от продажи реинвестируются в приобретение, улучшение или строительство нового основного места проживания на территории Португалии или Евросоюза в течение 36 месяцев с даты продажи.

[H2] Я участвую в программе мотивации, подразумевающей приобретение акций компании. Должен ли я платить налоги в Португалии и сколько?[/H2]

На льготном режиме Non-Habitual Resident приобретение акций зарубежного стартапа освобождается от налогообложения в Португалии.

В иных случаях применяются стандартные ставки НДФЛ. Отчисления на социальное страхование от такого дохода не делаются.

[H2] Какие налоговые вычеты и льготы существуют в Португалии?[/H2]

В Португалии существуют различные вычеты, которые помогают уменьшить налоги. Не вдаваясь глубоко в детали, приведем основные вычеты и льготы в Португалии:

- От налогообложения освобождена часть годовой пенсии в размере 4 104 евро;

- Вычеты для наемных работников в зависимости от размера их годового дохода;

- Вычеты для самозанятых на упрощенном режиме;

- Вычеты для рантье;

- Вычеты для налогоплательщиков, имеющих иждивенцев;

- Вычеты на сумму определенной части расходов домохозяйств;

- Медицинские вычеты;

- Вычет НДС от оплаты определенных товаров и услуг;

- Вычет определенной части выплаченных алиментов;

- Вычет определенной части благотворительных взносов;

- Вычет на образование;

- Вычет определенной части взносов на индивидуальный пенсионный план;

- Вычет людям с ограничениями на сумму 1 900 евро.

Декларация в Португалии подается до 30 июня года, следующего за тем, в котором получен доход.

Супруги или лица, состоящие в «гражданском браке», могут декларировать доход совместно, чтобы платить налог в Португалии по более низким ставкам (в таком случае суммарный доход супругов делится на 2 для определения ставки).

Налоги в Португалии нужно уплатить в течение месяца после того, как налоговый орган изучит декларацию и пришлет оценку налогов (обычно налоговый орган делает это до 31 июля, поэтому заплатить налоги нужно будет до 31 августа).

В годовых декларациях также нужно раскрывать информацию об имеющихся зарубежных банковских счетах.

Для просмотра ссылки необходимо нажать

Вход или Регистрация

на английском доступна вся информация о налоговой системе Португалии. Подать декларацию и заплатить налоги можно на

Для просмотра ссылки необходимо нажать

Вход или Регистрация

,

Для просмотра ссылки необходимо нажать

Вход или Регистрация

– информация на английском про уплату налогов.[H2] Слышал что-то про двойное налогообложение, для Португалии применимо и как мне грозит?[/H2]

У Португалии заключены соглашения об избежании двойного налогообложения (СИДН) со множеством стран, в том числе

Для просмотра ссылки необходимо нажать

Вход или Регистрация

. СИДН нужны для того, чтобы в ситуации, когда две страны претендуют на взимание налога, налог нужно было уплачивать только в одной стране или в обеих, но так, чтобы общая налоговая нагрузка не превышала общую налоговую нагрузку при уплате всех налогов в стране с наибольшими ставками.Если вы сомневаетесь, в какой стране уплачивать налог или можно ли будет зачесть налоги, уплаченные в одной из стран, в качестве расходов в другой стране, изучите положения соответствующего СИДН или обратитесь к налоговому консультанту.

[H2] Слышал что-то про договоры о социальном обеспечении (ДСО), для США применимо и как мне поможет?[/H2]

Обычно СИДН не регулируют социальные выплаты в пользу граждан (в таком случае они могут облагаться налогами в обеих странах) и обязанности по уплате разного рода социальных взносов (в таком случае может возникнуть риск уплаты в обеих странах). ДСО нужны для того, чтобы социальные выплаты облагались налогом и социальные взносы уплачивались только в одной стране. Если вы сомневаетесь, в какой стране уплачивать налог или в бюджет какой страны делать социальные взносы, изучите положения соответствующего ДСО или обратитесь к специалисту по социальному обеспечению.

У Португалии нет ДСО с Россией.

Для просмотра ссылки необходимо нажать

Вход или Регистрация