Налог на прибыль организаций. Часть 1: доходы.

На этой неделе поговорим о самом сложном и большом налоге — налоге на прибыль организаций.

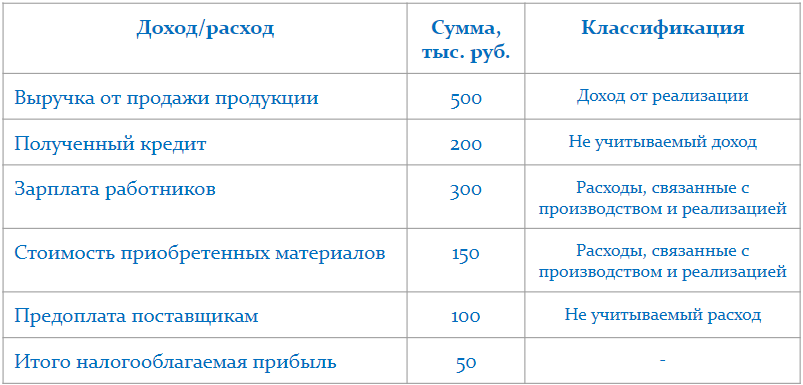

Этот налог платят только юридические лица. Объект налогообложения — прибыль юрлица, то есть разница между его доходами и расходами. Если доходы выше расходов — появляется обязанность платить налог на прибыль. Налоговая база — денежное выражение прибыли.

Этот налог платят только юридические лица. Объект налогообложения — прибыль юрлица, то есть разница между его доходами и расходами. Если доходы выше расходов — появляется обязанность платить налог на прибыль. Налоговая база — денежное выражение прибыли.

Чтобы определить налоговую базу, потребуется рассчитать доходы и расходы. Для этого нужен налоговый учет, вести который заставляет статья 313

Доходы для целей налогообложения подразделяются на три категории:

Доходы для целей налогообложения подразделяются на три категории:

Доходы от реализации

Доходы от реализации

Внереализационные доходы

Доходы, не подлежащие налогообложению

Сюда же относятся доходы от продажи основных средств, нематериальных активов, материалов, дебиторской задолженности, прочего имущества и имущественных прав.

К внереализационным доходам могут относиться:

Доходы от сдачи имущества в аренду, если вы арендодатель

Доходы от долевого участия в других организациях, если вы приобретаете акции или доли в

Доходы от безвозмездного получения имущества, если вы получаете подарки или выявляете неучтенные излишки в ходе инвентаризации

Проценты к получению, если вы имеете банковские депозиты или даете деньги в долг под проценты

Положительные курсовые разницы, если вы покупаете валюту дешевле курса Центробанка, продаете ее дороже, у вас есть валютные активы и курс Центробанка вырос или у вас есть валютные обязательства и курс Центробанка снизился

Штрафы и пени за нарушение вашими контрагентами условий договоров, начисленные в вашу пользу

Ряд поступлений для целей налогообложения не считаются доходом. Например, это:

Авансы, полученные от покупателей, если только вы не считаете доходы и расходы кассовым методом — о нем отдельно напишу

Залоги и задатки, полученные в обеспечение сделок

Полученные кредиты и займы

Целевое финансирование, которое вы должны потратить строго на цели, определенные финансирующей стороной

Вклады учредителей в уставный капитал вашей компании

Возврат ваших вкладов в уставные капиталы других компаний

В бухучете они тоже не являются доходами. Хотя, если и исключения. Например, подарок от контролирующего учредителя, у которого больше 50% в уставном капитале, налогооблагаемую прибыль не увеличит. Поэтому чтобы понять принимается ли доход для налогообложения, нужно внимательно читать статью 251 НК РФ.

Если доход там прямо не упомянут — он точно попадает под налогообложение.

На этой неделе поговорим о самом сложном и большом налоге — налоге на прибыль организаций.

Этот налог платят только юридические лица. Объект налогообложения — прибыль юрлица, то есть разница между его доходами и расходами. Если доходы выше расходов — появляется обязанность платить налог на прибыль. Налоговая база — денежное выражение прибыли.Чтобы определить налоговую базу, потребуется рассчитать доходы и расходы. Для этого нужен налоговый учет, вести который заставляет статья 313

Для просмотра ссылки необходимо нажать

Вход или Регистрация

. Это сложная система, с которой не каждый бухгалтер справляется. Расскажем общие подходы к определению налоговой базы, но считать этот налог должен профессионал. Начнем с того, как нужно структурировать доходы для налогообложения прибыли. Доходы для целей налогообложения подразделяются на три категории: Доходы от реализации Внереализационные доходы Доходы, не подлежащие налогообложениюК доходам от реализации относится выручка от продажи готовой продукции, покупных товаров, выполнения работ или оказания услуг.

Сюда же относятся доходы от продажи основных средств, нематериальных активов, материалов, дебиторской задолженности, прочего имущества и имущественных прав.

К внереализационным доходам могут относиться: Доходы от сдачи имущества в аренду, если вы арендодатель Доходы от долевого участия в других организациях, если вы приобретаете акции или доли в

Для просмотра ссылки необходимо нажать

Вход или Регистрация

других компаний и получаете дивиденды по ним Доходы от безвозмездного получения имущества, если вы получаете подарки или выявляете неучтенные излишки в ходе инвентаризации Проценты к получению, если вы имеете банковские депозиты или даете деньги в долг под проценты Положительные курсовые разницы, если вы покупаете валюту дешевле курса Центробанка, продаете ее дороже, у вас есть валютные активы и курс Центробанка вырос или у вас есть валютные обязательства и курс Центробанка снизился Штрафы и пени за нарушение вашими контрагентами условий договоров, начисленные в вашу пользуЭто не закрытый перечень — к внереализационным относятся любые налогооблагаемые доходы, кроме выручки от реализации.

Ряд поступлений для целей налогообложения не считаются доходом. Например, это: Авансы, полученные от покупателей, если только вы не считаете доходы и расходы кассовым методом — о нем отдельно напишу Залоги и задатки, полученные в обеспечение сделок Полученные кредиты и займы Целевое финансирование, которое вы должны потратить строго на цели, определенные финансирующей стороной Вклады учредителей в уставный капитал вашей компании Возврат ваших вкладов в уставные капиталы других компанийОбщее у большинства этих сумм в том, что они не увеличивают ваши экономические выгоды.

В бухучете они тоже не являются доходами. Хотя, если и исключения. Например, подарок от контролирующего учредителя, у которого больше 50% в уставном капитале, налогооблагаемую прибыль не увеличит. Поэтому чтобы понять принимается ли доход для налогообложения, нужно внимательно читать статью 251 НК РФ.

Если доход там прямо не упомянут — он точно попадает под налогообложение.

Налоговые ставки

Налоговые ставки Пример расчета авансового платежа

Пример расчета авансового платежа