- Специальный корреспондент

Иван и Сергей одновременно купили полисы ОСАГО (обязательного страхования автогражданской ответственности) в одной страховой компании. Но у Ивана страховка оказалась почти в 11 раз дороже, чем у Сергея. Рассказываем, почему стоимость полисов ОСАГО у всех разная и как можно заранее рассчитать ее самостоятельно.

Иллюстрация: Вера Ревина/Клерк.ру

Иллюстрация: Вера Ревина/Клерк.ру

Страховые компании должны рассчитывать стоимость полисов ОСАГО по

Стоимость полиса определяется по простой формуле. Необходимо умножить базовый тариф выбранной страховой компании на

Базовые тарифы у разных страховщиков могут различаться более чем в два раза. Но коэффициенты, которые характеризуют водителя и транспортное средство, должны быть одинаковыми у всех страховых компаний.

С помощью этих показателей страховщики оценивают риск, станете ли вы виновником ДТП, и возможный ущерб. Чем ниже риск для страховщика, тем дешевле вам обойдется полис.

Границы коридора зависят от типа транспортного средства и от того, кто владеет машиной — человек или компания.

Например, для частных владельцев легковых автомобилей базовый тариф должен находиться в диапазоне от 1646 до 7535 рублей. Для владельцев мотоциклов базовый тариф ниже — от 324 до 2536 рублей.

Тарифные коридоры для других видов транспорта и для юридических лиц можно посмотреть в

Каждая страховая компания самостоятельно определяет набор факторов, которые влияют на ее базовые тарифы. Скажем, может установить максимальный тариф для водителей, которые получали штрафы за грубые нарушения ПДД — проезд на красный свет, сильное превышение скорости, выезд на встречную полосу.

Но эти нарушения должны быть зафиксированы инспектором ГИБДД. То есть штрафы, которые выписаны по фотографиям с камер слежения на дорогах, страховщики во внимание не принимают.

Страховые компании вправе учитывать и другие факторы, например, образование и семейное положение автовладельца, марку и даже цвет его машины. Факторы могут быть любыми, но они должны быть основаны на статистике страховщика по количеству аварий и размерам выплат для водителей и автомобилей с разными характеристиками.

При этом страховые компании

Каждая страховая компания обязана публиковать на своем сайте полные списки факторов, которые влияют на ее базовые тарифы, и калькуляторы для расчета стоимости полиса. Поэтому имеет смысл зайти на сайты нескольких страховщиков и сравнить их предложения.

Поэтому жителям мегаполисов страховка, как правило, обходится дороже, чем автовладельцам в небольших городах или поселках.

Например, для Москвы коэффициент территории равен 1,8. А для сел Костромской области — 0,76. Все территориальные коэффициенты можно посмотреть в указании Банка России о

Для расчета территориального коэффициента используется адрес регистрации, который указан в вашем паспорте, свидетельстве о регистрации транспортного средства или ПТС. Для людей, у которых машины с иностранными номерами, коэффициент всегда 1,7.

Страховщик не сможет использовать в расчетах коэффициенты по адресу вашего фактического проживания, если вы там не зарегистрированы.

Например, если вы жили в Москве и там зарегистрировали свой автомобиль, а затем на время переехали в Кострому, то страховщик будет использовать коэффициент Москвы. Временная регистрация не отражается в паспорте, а значит, страховая компания не будет ее учитывать.

Если же вы пропишетесь в Костроме, то надо будет перерегистрировать автомобиль в отделении ГИБДД или через Госуслуги. Госномер авто при этом не изменится.

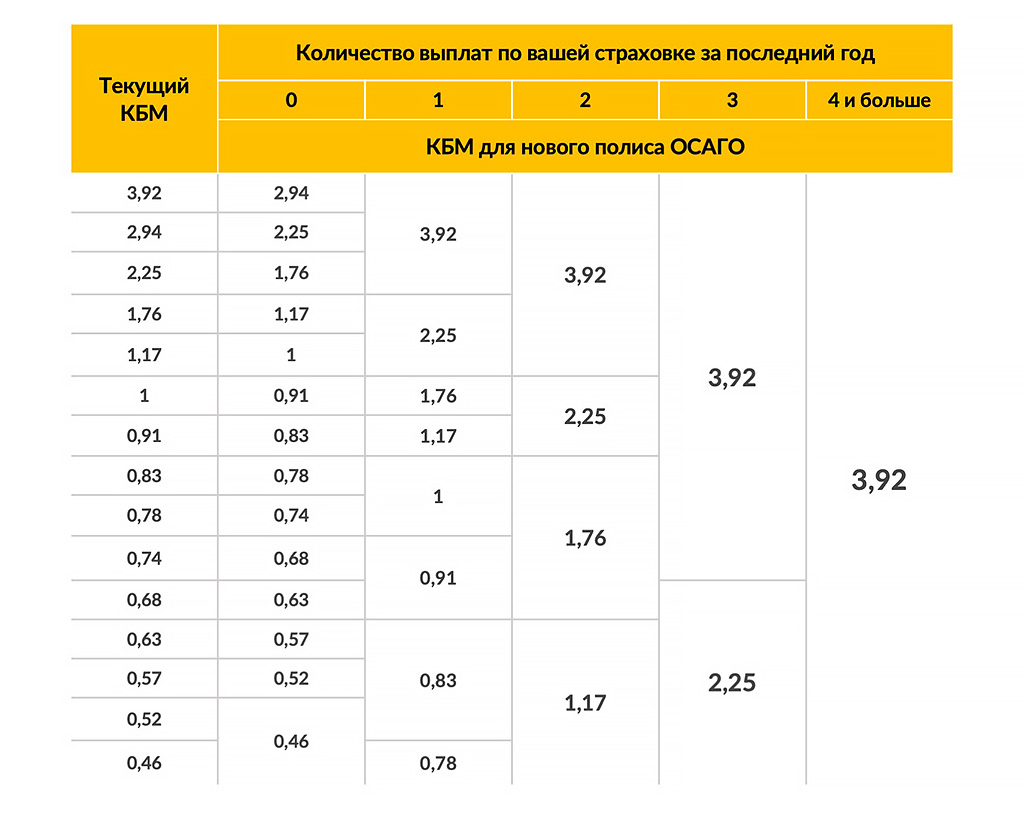

Если же из-за вашей неосторожности происходили ДТП и страховая компания была вынуждена выплачивать по ним деньги, то стоимость страховки резко возрастет (если только ваш КБМ и раньше не был максимальным — 3,92).

Например, если водитель только получил права и в первый же год за рулем стал виновником двух аварий, то на следующий год его КБМ составит 3,92. Это может повысить стоимость нового полиса. А если человек после получения водительского удостоверения 10 лет ни разу не попадал в ДТП, то он сможет получить скидку 54%.

Свой КБМ можно узнать в личном кабинете на сайте Национальной страховой информационной системы (НСИС). Чтобы в него войти, нужно авторизоваться через Госуслуги или свой онлайн-банк.

КБМ присваивается водителю один раз в год — 1 апреля. И действует до 31 марта следующего года включительно.

КБМ присваивается водителю, а не его автомобилю или мотоциклу. То есть, если вы смените машину, КБМ от этого не изменится.

Если вы только что получили права и первый раз покупаете полис, то вам автоматически присваивается коэффициент 1,17.

Когда в полис вписано несколько водителей, то при расчете цены используется наибольший КБМ. По договорам, в которых нет ограничения на количество водителей, КБМ будет равен 1,17.

Например, одну и ту же машину водят отец и сын, при этом у отца КБМ — 0,74, а у сына — 0,91. Когда страховщик будет оформлять полис на эту машину, он возьмет КБМ 0,91. То есть даст им скидку 9%.

Зная свой нынешний КБМ и количество аварий, по которым были выплаты в текущем году, можно оценить, каким будет КБМ в следующем году.

Расчет коэффициента бонус-малус

Если вы стали виновником четырех и более ДТП в текущем году и по ним были страховые выплаты, в следующем году ваш КБМ вырастет до 3,92. Даже если до этого вы много лет ездили без аварий и получали большую скидку.

Можно не вписывать в полис конкретных водителей. Тогда машину сможет водить любой человек с действующими правами соответствующей категории, и страховка будет покрывать его ответственность.

В этом случае при расчете цены полиса будет использован КБМ, равный 1,17, но коэффициент ограничения будет равен 2,32.

Для машин, которые принадлежат компаниям, КО составляет 1,97.

По

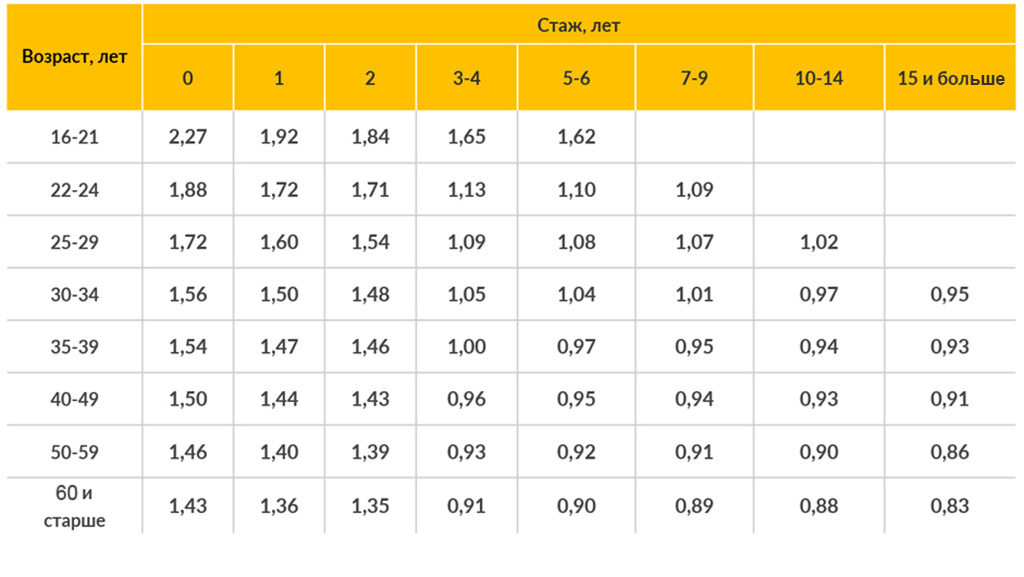

Например, у начинающих водителей, которым еще не исполнилось 22 года, а стаж не достиг 1 года, коэффициент самый высокий — 2,27. А у автомобилистов старше 59 лет с водительским опытом от 15 лет — самый низкий (0,83).

Все коэффициенты возраста и стажа

Страховщик учитывает стаж с момента выдачи водительского удостоверения. Если вы получили права пять лет назад, но впервые сели за руль в этом году, все равно будет считаться, что у вас пятилетний стаж.

Дата выдачи удостоверения указана на его лицевой стороне. Но если вы меняли права, то нужно смотреть на оборотную сторону удостоверения — там указана дата выдачи предыдущих прав.

При оформлении полиса ОСАГО нужно использовать дату получения самого первого водительского удостоверения, если вы его меняли. Иначе стаж и КВС посчитают неправильно.

Если в полис вписывают несколько человек, то для расчета цены используют КВС водителя с самым высоким коэффициентом.

Например, на одном автомобиле планируют ездить 50-летний отец, который уже 20 лет за рулем (КВС — 0,86), 20-летний сын с нулевым водительским стажем (КВС — 2,27) и дедушка 75 лет, который крутит баранку с юности (КВС — 0,83). При оформлении полиса страховая компания использует КВС 2,27.

Если вы оформляете полис без ограничения количества водителей, КВС будет равен единице.

Для легковых машин КМ зависит от количества лошадиных сил двигателя, которые указаны в паспорте или свидетельстве о регистрации транспортного средства. Если в паспорте написана только мощность в киловаттах, ее пересчитывают по формуле: 1 кВт/ч = 1,35962 лошадиных сил.

Самый низкий коэффициент (0,6) присвоен малолитражкам мощностью до 50 лошадиных сил. Самый высокий (1,6) — мощным автомобилям, у которых под капотом больше 150 «лошадей».

Всего существует 6 градаций коэффициента мощности автомобиля

Выберете 3 месяца использования — КС составит 0,5. То есть вы заплатите лишь половину цены годового полиса. Если собираетесь ездить ровно полгода, то коэффициент вырастет до 0,7 (скидка — 30%).

Когда вы пользуетесь машиной больше 9 месяцев в году, нет смысла ограничивать срок действия годового полиса — скидки не будет. В этом случае КС равен единице, как и за целый год.

Не обязательно выбирать месяцы подряд или начинать период с 1 числа. Можно указать в договоре, что страховка должна действовать, скажем, с 15 апреля по 14 июня и с 10 августа по 9 октября. Получится 4 месяца — им соответствует коэффициент 0,6 (скидка — 40%).

Все значения коэффициента сезонности

Эти коэффициенты применяются для годовых договоров ОСАГО. Если страховка нужна вам на срок от 1 дня до 3 месяцев, вы можете оформить специальный «короткий» полис.

Правда, в этом случае каждая страховая компания устанавливает коэффициенты на свое усмотрение. Не исключено, что двухмесячный полис будет стоить дороже, чем годовой с трехмесячным периодом использования машины.

Поэтому лучше сравнить разные варианты и выбрать самый выгодный.

Предположим, Иван и Сергей обратились в компанию, которая выставляет максимальный тариф злостным нарушителям ПДД и минимальный — законопослушным водителям, у которых есть дети.

Иван любит погонять — у него много штрафов за превышение скорости. А Сергей ездит осторожно и аккуратно, в том числе потому, что часто возит своих детей в школу и на кружки. Базовый тариф для Ивана оказался равен 5980 рублям, а для Сергея — 2224 рублям.

Оба они живут в Ярославле. Но Иван зарегистрирован в Москве. Территориальный коэффициент (КТ) для Москвы равен 1,8, а для Ярославля — 1,4.

Старую страховку Ивану рассчитывали с КБМ 0,91, но в течение года по его вине произошло одно ДТП, а значит, его КБМ для нового полиса повысился до 1,17. Сергей много лет водил без аварий, и его КБМ находился на уровне 0,63, но в этом году ему тоже не повезло — он стал виновником ДТП, и его КБМ теперь составил 0,83.

Оба водителя планируют вписать в полис только себя (КО — 1).

Ивану 25 лет, стаж его вождения — 2 года (КВС — 1,54). Сергею 30 лет, стаж вождения — 7 лет (КВС — 1,01).

У Ивана спортивный автомобиль, мощность которого — 320 лошадиных сил (КМ — 1,6). У Сергея легковой автомобиль мощностью 117 лошадиных сил (КМ — 1,2).

Оба ездят за рулем весь код (КС — 1).

Перемножим базовый тариф и коэффициенты:

БТ х КТ х КБМ х КО х КВС х КМ х КС = цена нового полиса.

Цена полиса для Ивана:

5980 × 1,8 × 1,17 × 1×1,54 × 1,6 × 1 = 31 031 рубль.

Цена полиса для Сергея:

2224 × 1,4 × 0,83 × 1×1,01 × 1,2 × 1 = 3132 рубля.

В результате расчеты страховой компании оказались верны и Ивану полис обошелся почти в 10 раз дороже, чем Сергею.

Чаще всего ошибки возникают при расчете КВС и КБМ. Такое случается, например, если вы меняли водительское удостоверение.

Страховщик может по ошибке посчитать вам стаж с момента выдачи новых прав. Тогда КВС у вас будет как у начинающего водителя.

В этом случае просто обратите внимание менеджера на дату оформления первых прав. Она указана на оборотной стороне нового удостоверения.

С КБМ часто возникают проблемы по той же причине. Когда вы меняете водительское удостоверение, то должны немедленно сообщить об этом своему страховщику.

Он переоформит полис ОСАГО. Страховщик также передаст ваши данные в Национальную страховую информационную систему (НСИС) — там свяжут ваши новые права со старыми.

Страховка продолжит действовать, даже если вы забудете известить страховую компанию о замене прав. Но если сотрудники ГИБДД решат проверить ваш полис, могут возникнуть проблемы, поскольку формально вы нарушите

Предположим, вы меняли права в период, когда не были вписаны ни в один полис ОСАГО. Например, несколько месяцев или даже лет не пользовались машиной либо ездили на чужом автомобиле со страховкой без ограничения числа водителей.

Обязательно сообщите о замене удостоверения, когда снова понадобится вносить свои данные в полис. Если вы этого не сделаете, в НСИС просто не будет информации о том, что ваше прежнее удостоверение больше не актуально.

Тогда ваши действующие права будут считываться как удостоверение нового водителя, и КБМ по ним составит 1,17.

Можно попросить страховщика передать в НСИС информацию о замене удостоверения и после покупки полиса, если вдруг забыли сказать об этом сразу. НСИС пересчитает ваш КБМ. После этого вы вправе потребовать, чтобы страховая компания пересмотрела стоимость вашего полиса.

Если вы вообще не нашли в личном кабинете каких-то своих полисов или, наоборот, там оказался чужой договор, напишите в НСИС.

В личном кабинете в разделе «Полисы» нажмите кнопку «Сообщить об ошибке в данных» и выберите обращение в НСИС. Сотрудники национальной системы проверят и обновят вашу страховую историю в течение 30 дней. В результате ваш КБМ в базе может измениться.

Порядок действий такой:

Вы вправе вернуть переплату по любым полисам ОСАГО, которые оформили по неверным коэффициентам за последние три года.

Он действует 20 дней, и для расчета его цены используется коэффициент периода страхования (КП) — 0,2. При этом коэффициент территории (КТ) не учитывается.

Все остальные коэффициенты рассчитываются по стандартным правилам. При этом страховая компания использует для каждого водителя индивидуальный базовый тариф, который определяет в рамках

Для легковых автомобилей частных лиц стоимость полиса рассчитывается по формуле:

БТ × КВС × КБМ × КО × КМ × КП = цена транзитного полиса.

Формулы расчета цен транзитных полисов для других транспортных средств и для юридических лиц можно посмотреть в

Предположим, что Иван и Сергей купили свои автомобили в Санкт-Петербурге и привезли их на регистрацию в Ярославль. Посчитаем, во сколько им обошлись транзитные полисы ОСАГО.

Иван молод и неопытен (КВС — 1,54), однажды попал в аварию (КБМ — 1,17) и при этом выбрал мощный автомобиль (КМ — 1,6). Полис он оформлял только на себя (КО — 1). Иван часто нарушает ПДД, и страховая компания установила ему максимальный базовый тариф — 5980 рублей.

Цена транзитного полиса для Ивана: 5980 × 1,54 × 1,17 × 1 х 1,6 × 0,2 = 3448 рублей.

Сергей приобрел легковой автомобиль средней мощности (КМ — 1,2). Он аккуратный водитель с 7-летним стажем (КВС — 1,01; КБМ — 0,83). Как и Иван, машину он перегонял без помощников. У Сергея за несколько лет не было ни одного штрафа, и он получил минимальный базовый тариф — 2224 рубля.

За транзитный полис Сергей заплатил: 2224 × 1,01 × 0,83 × 1 × 1,2 × 0,2 = 447 рублей.

Страховые компании должны рассчитывать стоимость полисов ОСАГО по

Для просмотра ссылки необходимо нажать

Вход или Регистрация

, которые утвердил Банк России.Стоимость полиса определяется по простой формуле. Необходимо умножить базовый тариф выбранной страховой компании на

Для просмотра ссылки необходимо нажать

Вход или Регистрация

, которые индивидуальны для каждого клиента. Они зависят от возраста и опыта водителя, характеристик транспортного средства, региона.Базовые тарифы у разных страховщиков могут различаться более чем в два раза. Но коэффициенты, которые характеризуют водителя и транспортное средство, должны быть одинаковыми у всех страховых компаний.

С помощью этих показателей страховщики оценивают риск, станете ли вы виновником ДТП, и возможный ущерб. Чем ниже риск для страховщика, тем дешевле вам обойдется полис.

Как самому рассчитать стоимость полиса ОСАГО

1. Выясните, какой базовый тариф использует страховая компания

Страховые компании определяют для каждого водителя индивидуальный базовый тариф по ОСАГО. Но он всегда должен оставаться в пределах

Для просмотра ссылки необходимо нажать

Вход или Регистрация

, который установил Банк России.Границы коридора зависят от типа транспортного средства и от того, кто владеет машиной — человек или компания.

Например, для частных владельцев легковых автомобилей базовый тариф должен находиться в диапазоне от 1646 до 7535 рублей. Для владельцев мотоциклов базовый тариф ниже — от 324 до 2536 рублей.

Тарифные коридоры для других видов транспорта и для юридических лиц можно посмотреть в

Для просмотра ссылки необходимо нажать

Вход или Регистрация

Банка России.Каждая страховая компания самостоятельно определяет набор факторов, которые влияют на ее базовые тарифы. Скажем, может установить максимальный тариф для водителей, которые получали штрафы за грубые нарушения ПДД — проезд на красный свет, сильное превышение скорости, выезд на встречную полосу.

Но эти нарушения должны быть зафиксированы инспектором ГИБДД. То есть штрафы, которые выписаны по фотографиям с камер слежения на дорогах, страховщики во внимание не принимают.

Страховые компании вправе учитывать и другие факторы, например, образование и семейное положение автовладельца, марку и даже цвет его машины. Факторы могут быть любыми, но они должны быть основаны на статистике страховщика по количеству аварий и размерам выплат для водителей и автомобилей с разными характеристиками.

При этом страховые компании

Для просмотра ссылки необходимо нажать

Вход или Регистрация

ставить размер базового тарифа в зависимость от национальности, вероисповедания, политических взглядов и должности автовладельца.Каждая страховая компания обязана публиковать на своем сайте полные списки факторов, которые влияют на ее базовые тарифы, и калькуляторы для расчета стоимости полиса. Поэтому имеет смысл зайти на сайты нескольких страховщиков и сравнить их предложения.

2. Посмотрите коэффициент территории (КТ)

Этот коэффициент связан со статистикой страховых выплат в конкретном регионе. Обычно чем больше машин на дорогах, тем выше вероятность, что кто-нибудь с кем-нибудь столкнется.Поэтому жителям мегаполисов страховка, как правило, обходится дороже, чем автовладельцам в небольших городах или поселках.

Например, для Москвы коэффициент территории равен 1,8. А для сел Костромской области — 0,76. Все территориальные коэффициенты можно посмотреть в указании Банка России о

Для просмотра ссылки необходимо нажать

Вход или Регистрация

.Для расчета территориального коэффициента используется адрес регистрации, который указан в вашем паспорте, свидетельстве о регистрации транспортного средства или ПТС. Для людей, у которых машины с иностранными номерами, коэффициент всегда 1,7.

Страховщик не сможет использовать в расчетах коэффициенты по адресу вашего фактического проживания, если вы там не зарегистрированы.

Например, если вы жили в Москве и там зарегистрировали свой автомобиль, а затем на время переехали в Кострому, то страховщик будет использовать коэффициент Москвы. Временная регистрация не отражается в паспорте, а значит, страховая компания не будет ее учитывать.

Если же вы пропишетесь в Костроме, то надо будет перерегистрировать автомобиль в отделении ГИБДД или через Госуслуги. Госномер авто при этом не изменится.

3. Проверьте коэффициент бонус-малус (КБМ)

КБМ показывает, насколько вы аккуратны за рулем. Если вы не были виновником аварий в течение года, то в следующем году КБМ будет меньше и при том же базовом тарифе цена полиса станет ниже (если только ваш КБМ и так не был минимальным — 0,46).Если же из-за вашей неосторожности происходили ДТП и страховая компания была вынуждена выплачивать по ним деньги, то стоимость страховки резко возрастет (если только ваш КБМ и раньше не был максимальным — 3,92).

Например, если водитель только получил права и в первый же год за рулем стал виновником двух аварий, то на следующий год его КБМ составит 3,92. Это может повысить стоимость нового полиса. А если человек после получения водительского удостоверения 10 лет ни разу не попадал в ДТП, то он сможет получить скидку 54%.

Свой КБМ можно узнать в личном кабинете на сайте Национальной страховой информационной системы (НСИС). Чтобы в него войти, нужно авторизоваться через Госуслуги или свой онлайн-банк.

КБМ присваивается водителю один раз в год — 1 апреля. И действует до 31 марта следующего года включительно.

КБМ присваивается водителю, а не его автомобилю или мотоциклу. То есть, если вы смените машину, КБМ от этого не изменится.

Если вы только что получили права и первый раз покупаете полис, то вам автоматически присваивается коэффициент 1,17.

Когда в полис вписано несколько водителей, то при расчете цены используется наибольший КБМ. По договорам, в которых нет ограничения на количество водителей, КБМ будет равен 1,17.

Например, одну и ту же машину водят отец и сын, при этом у отца КБМ — 0,74, а у сына — 0,91. Когда страховщик будет оформлять полис на эту машину, он возьмет КБМ 0,91. То есть даст им скидку 9%.

Зная свой нынешний КБМ и количество аварий, по которым были выплаты в текущем году, можно оценить, каким будет КБМ в следующем году.

Расчет коэффициента бонус-малус

Если вы стали виновником четырех и более ДТП в текущем году и по ним были страховые выплаты, в следующем году ваш КБМ вырастет до 3,92. Даже если до этого вы много лет ездили без аварий и получали большую скидку.

4. Учтите коэффициент ограничения (КО)

Если в полис вписаны все водители, которые будут управлять машиной, то КО будет равен 1.Можно не вписывать в полис конкретных водителей. Тогда машину сможет водить любой человек с действующими правами соответствующей категории, и страховка будет покрывать его ответственность.

В этом случае при расчете цены полиса будет использован КБМ, равный 1,17, но коэффициент ограничения будет равен 2,32.

Для машин, которые принадлежат компаниям, КО составляет 1,97.

5. Выясните коэффициент возраста и стажа (КВС)

Статистика показывает: чем меньше возраст и стаж водителя, тем чаще он становится виновником ДТП. Из-за этого молодым и неопытным водителям страховка обходится дороже.По

Для просмотра ссылки необходимо нажать

Вход или Регистрация

, всех водителей разделили на 58 групп — по сочетанию возраста и стажа. И каждой группе присвоили свой КВС.Например, у начинающих водителей, которым еще не исполнилось 22 года, а стаж не достиг 1 года, коэффициент самый высокий — 2,27. А у автомобилистов старше 59 лет с водительским опытом от 15 лет — самый низкий (0,83).

Все коэффициенты возраста и стажа

Страховщик учитывает стаж с момента выдачи водительского удостоверения. Если вы получили права пять лет назад, но впервые сели за руль в этом году, все равно будет считаться, что у вас пятилетний стаж.

Дата выдачи удостоверения указана на его лицевой стороне. Но если вы меняли права, то нужно смотреть на оборотную сторону удостоверения — там указана дата выдачи предыдущих прав.

При оформлении полиса ОСАГО нужно использовать дату получения самого первого водительского удостоверения, если вы его меняли. Иначе стаж и КВС посчитают неправильно.

Если в полис вписывают несколько человек, то для расчета цены используют КВС водителя с самым высоким коэффициентом.

Например, на одном автомобиле планируют ездить 50-летний отец, который уже 20 лет за рулем (КВС — 0,86), 20-летний сын с нулевым водительским стажем (КВС — 2,27) и дедушка 75 лет, который крутит баранку с юности (КВС — 0,83). При оформлении полиса страховая компания использует КВС 2,27.

Если вы оформляете полис без ограничения количества водителей, КВС будет равен единице.

6. Рассчитайте коэффициент мощности автомобиля (КМ)

Для просмотра ссылки необходимо нажать

Вход или Регистрация

применяют только для легковых автомобилей. Если у вас, например, мопед, фура или трактор, этот коэффициент не используется.Для легковых машин КМ зависит от количества лошадиных сил двигателя, которые указаны в паспорте или свидетельстве о регистрации транспортного средства. Если в паспорте написана только мощность в киловаттах, ее пересчитывают по формуле: 1 кВт/ч = 1,35962 лошадиных сил.

Самый низкий коэффициент (0,6) присвоен малолитражкам мощностью до 50 лошадиных сил. Самый высокий (1,6) — мощным автомобилям, у которых под капотом больше 150 «лошадей».

Всего существует 6 градаций коэффициента мощности автомобиля

7. Используйте коэффициент сезонности (КС), если машина нужна не весь год

Если вы ездите на машине, например, только летом на дачу, то на ОСАГО можно сэкономить. Вы можете оформить полис на год, но прописать в нем период использования машины — минимум 3 месяца. Чем короче этот период, тем меньше коэффициент и дешевле страховка.Выберете 3 месяца использования — КС составит 0,5. То есть вы заплатите лишь половину цены годового полиса. Если собираетесь ездить ровно полгода, то коэффициент вырастет до 0,7 (скидка — 30%).

Когда вы пользуетесь машиной больше 9 месяцев в году, нет смысла ограничивать срок действия годового полиса — скидки не будет. В этом случае КС равен единице, как и за целый год.

Не обязательно выбирать месяцы подряд или начинать период с 1 числа. Можно указать в договоре, что страховка должна действовать, скажем, с 15 апреля по 14 июня и с 10 августа по 9 октября. Получится 4 месяца — им соответствует коэффициент 0,6 (скидка — 40%).

Все значения коэффициента сезонности

Эти коэффициенты применяются для годовых договоров ОСАГО. Если страховка нужна вам на срок от 1 дня до 3 месяцев, вы можете оформить специальный «короткий» полис.

Правда, в этом случае каждая страховая компания устанавливает коэффициенты на свое усмотрение. Не исключено, что двухмесячный полис будет стоить дороже, чем годовой с трехмесячным периодом использования машины.

Поэтому лучше сравнить разные варианты и выбрать самый выгодный.

8. Перемножьте базовый тариф и все коэффициенты

Перемножьте все вышеперечисленные коэффициенты. И полученный результат умножьте на базовый тариф, который выбранная страховая компания использует при ваших характеристиках.Предположим, Иван и Сергей обратились в компанию, которая выставляет максимальный тариф злостным нарушителям ПДД и минимальный — законопослушным водителям, у которых есть дети.

Иван любит погонять — у него много штрафов за превышение скорости. А Сергей ездит осторожно и аккуратно, в том числе потому, что часто возит своих детей в школу и на кружки. Базовый тариф для Ивана оказался равен 5980 рублям, а для Сергея — 2224 рублям.

Оба они живут в Ярославле. Но Иван зарегистрирован в Москве. Территориальный коэффициент (КТ) для Москвы равен 1,8, а для Ярославля — 1,4.

Старую страховку Ивану рассчитывали с КБМ 0,91, но в течение года по его вине произошло одно ДТП, а значит, его КБМ для нового полиса повысился до 1,17. Сергей много лет водил без аварий, и его КБМ находился на уровне 0,63, но в этом году ему тоже не повезло — он стал виновником ДТП, и его КБМ теперь составил 0,83.

Оба водителя планируют вписать в полис только себя (КО — 1).

Ивану 25 лет, стаж его вождения — 2 года (КВС — 1,54). Сергею 30 лет, стаж вождения — 7 лет (КВС — 1,01).

У Ивана спортивный автомобиль, мощность которого — 320 лошадиных сил (КМ — 1,6). У Сергея легковой автомобиль мощностью 117 лошадиных сил (КМ — 1,2).

Оба ездят за рулем весь код (КС — 1).

Перемножим базовый тариф и коэффициенты:

БТ х КТ х КБМ х КО х КВС х КМ х КС = цена нового полиса.

Цена полиса для Ивана:

5980 × 1,8 × 1,17 × 1×1,54 × 1,6 × 1 = 31 031 рубль.

Цена полиса для Сергея:

2224 × 1,4 × 0,83 × 1×1,01 × 1,2 × 1 = 3132 рубля.

В результате расчеты страховой компании оказались верны и Ивану полис обошелся почти в 10 раз дороже, чем Сергею.

Мои расчеты не совпали с ценой, которую мне назвал страховщик. Что делать

В вашем полисе есть строка «Расчет размера страховой премии». Там указан и базовый тариф страховщика, и все коэффициенты. Проверьте, совпадают ли эти цифры с вашими. Если нет, попросите представителя компании объяснить, почему для расчета были выбраны такие коэффициенты.Чаще всего ошибки возникают при расчете КВС и КБМ. Такое случается, например, если вы меняли водительское удостоверение.

Страховщик может по ошибке посчитать вам стаж с момента выдачи новых прав. Тогда КВС у вас будет как у начинающего водителя.

В этом случае просто обратите внимание менеджера на дату оформления первых прав. Она указана на оборотной стороне нового удостоверения.

С КБМ часто возникают проблемы по той же причине. Когда вы меняете водительское удостоверение, то должны немедленно сообщить об этом своему страховщику.

Он переоформит полис ОСАГО. Страховщик также передаст ваши данные в Национальную страховую информационную систему (НСИС) — там свяжут ваши новые права со старыми.

Страховка продолжит действовать, даже если вы забудете известить страховую компанию о замене прав. Но если сотрудники ГИБДД решат проверить ваш полис, могут возникнуть проблемы, поскольку формально вы нарушите

Для просмотра ссылки необходимо нажать

Вход или Регистрация

.Предположим, вы меняли права в период, когда не были вписаны ни в один полис ОСАГО. Например, несколько месяцев или даже лет не пользовались машиной либо ездили на чужом автомобиле со страховкой без ограничения числа водителей.

Обязательно сообщите о замене удостоверения, когда снова понадобится вносить свои данные в полис. Если вы этого не сделаете, в НСИС просто не будет информации о том, что ваше прежнее удостоверение больше не актуально.

Тогда ваши действующие права будут считываться как удостоверение нового водителя, и КБМ по ним составит 1,17.

Можно попросить страховщика передать в НСИС информацию о замене удостоверения и после покупки полиса, если вдруг забыли сказать об этом сразу. НСИС пересчитает ваш КБМ. После этого вы вправе потребовать, чтобы страховая компания пересмотрела стоимость вашего полиса.

У меня в базе НСИС значится очень высокий КБМ, хотя я уже несколько лет езжу без аварий. Что делать

Для начала проверьте свою страховую историю в личном кабинете на сайте НСИС:- посмотрите, есть ли там все ваши страховки за последние 10 лет;

- пересчитайте число страховых случаев по каждому из полисов;

- обратите внимание, какой КБМ указан в прежних страховках.

Если вы вообще не нашли в личном кабинете каких-то своих полисов или, наоборот, там оказался чужой договор, напишите в НСИС.

В личном кабинете в разделе «Полисы» нажмите кнопку «Сообщить об ошибке в данных» и выберите обращение в НСИС. Сотрудники национальной системы проверят и обновят вашу страховую историю в течение 30 дней. В результате ваш КБМ в базе может измениться.

Я заметил, что цена полиса завышена, уже после покупки. Можно ли вернуть переплату

Да, если страховая компания использовала неверный КБМ или другой коэффициент, можно потребовать пересчитать стоимость полиса и вернуть разницу.Порядок действий такой:

- Нужно обратиться в страховую компанию, в которой вы оформили полис по неверным данным, и написать заявление в свободной форме. В нем потребовать пересчитать стоимость полиса на основании правильных коэффициентов. В заявлении укажите реквизиты счета, на который вам нужно вернуть деньги.

- Страховщик обязан внести изменения в договор или выдать вам новый полис в течение 2 рабочих дней после того, как вы к нему обратились.

- Компания должна перечислить разницу в цене полиса на ваш счет в течение 14 календарных дней после обращения.

Вы вправе вернуть переплату по любым полисам ОСАГО, которые оформили по неверным коэффициентам за последние три года.

Мне нужно перегнать машину из другого города. Как рассчитать цену временного полиса ОСАГО

Если вы купили транспортное средство в одном городе, а ставить на регистрацию будете в другом, вы можете приобрести транзитный полис ОСАГО.Он действует 20 дней, и для расчета его цены используется коэффициент периода страхования (КП) — 0,2. При этом коэффициент территории (КТ) не учитывается.

Все остальные коэффициенты рассчитываются по стандартным правилам. При этом страховая компания использует для каждого водителя индивидуальный базовый тариф, который определяет в рамках

Для просмотра ссылки необходимо нажать

Вход или Регистрация

.Для легковых автомобилей частных лиц стоимость полиса рассчитывается по формуле:

БТ × КВС × КБМ × КО × КМ × КП = цена транзитного полиса.

Формулы расчета цен транзитных полисов для других транспортных средств и для юридических лиц можно посмотреть в

Для просмотра ссылки необходимо нажать

Вход или Регистрация

Банка России.Предположим, что Иван и Сергей купили свои автомобили в Санкт-Петербурге и привезли их на регистрацию в Ярославль. Посчитаем, во сколько им обошлись транзитные полисы ОСАГО.

Иван молод и неопытен (КВС — 1,54), однажды попал в аварию (КБМ — 1,17) и при этом выбрал мощный автомобиль (КМ — 1,6). Полис он оформлял только на себя (КО — 1). Иван часто нарушает ПДД, и страховая компания установила ему максимальный базовый тариф — 5980 рублей.

Цена транзитного полиса для Ивана: 5980 × 1,54 × 1,17 × 1 х 1,6 × 0,2 = 3448 рублей.

Сергей приобрел легковой автомобиль средней мощности (КМ — 1,2). Он аккуратный водитель с 7-летним стажем (КВС — 1,01; КБМ — 0,83). Как и Иван, машину он перегонял без помощников. У Сергея за несколько лет не было ни одного штрафа, и он получил минимальный базовый тариф — 2224 рубля.

За транзитный полис Сергей заплатил: 2224 × 1,01 × 0,83 × 1 × 1,2 × 0,2 = 447 рублей.

Для просмотра ссылки необходимо нажать

Вход или Регистрация