- Специальный корреспондент

По требованиям ФСБУ 25/2018 арендодатель должен подробно раскрывать в бухгалтерской отчетности информацию об аренде. При этом стандартные формы бухгалтерской отчетности не предусматривают таких раскрытий. Рассказываем, как их сделать.

Чаще всего арендуют основные средства. В этом случае стоимость сданного в аренду имущества будет отражена у арендодателя в строке 1150 баланса. Но могут быть сданы в аренду и другие виды имущества, например, нематериальные активы (строка 1110) или запасы (строка 1210).

В отчете о финансовых результатах доход от операционной аренды может быть отражен в одной из двух строк:

Если срок аренды превышает 12 месяцев, то в соответствии с Рекомендацией Р-147/2023-ОК Лизинг «Инвестиции в аренду в бухгалтерском балансе», целесообразно разделить стоимость инвестиции в аренду на две составляющие:

1. Долгосрочная (внеоборотная) часть, отражаемая по строке 1190 «Прочие внеоборотные активы».

2. Краткосрочная (оборотная) часть, отражаемая по строке 1230 «Дебиторская задолженность».

Если по обязательству по аренде было признано обесценение, то обязательство следует отражать в балансе за вычетом указанного обесценения

Учет процентов, начисляемых арендодателем на обязательство по финансовой аренде, следует вести аналогично учету доходов при операционной аренде. Проценты нужно отражать в строке 2110 или 2340 отчета о финансовых результатах, в зависимости от того, основным или прочим видом деятельности является аренда для арендодателя.

1. По умолчанию следует раскрывать сведения в табличной форме. Но если удобнее текстом, можно делать и так. Здесь бухгалтер должен руководствоваться своим профессиональным суждением.

2. Информацию нужно предоставлять развернуто, без зачета показателей. Например, если по одному договору аренды получен аванс, а по другому есть непогашенная задолженность — в отчетность нужно включать оба этих показателя, а не одну свернутую сумму.

3. Раскрывать нужно только существенные сведения. Уровень существенности организация должна определить самостоятельно и отразить в учетной политике. Это может быть, например, фиксированная сумма или определенный процент от статьи отчета.

Информация, которую должен раскрывать арендодатель, перечислена в п. 45 и п. 47 ФСБУ 25/2018. Всего предусмотрено полтора десятка категорий информации, подлежащих раскрытию. Но это не означает, что каждый, кто сдает имущество в аренду, должен включать в отчетность все перечисленные ниже сведения.

Многих операций у компании может просто не быть. Например, авансов по арендным платежам или компенсаций улучшения предметов аренды. Даже если операция есть, но ее сумма несущественна в соответствии с принятой учетной политикой, информацию можно не раскрывать.

Пример формулировки:

«Организация владеет офисными и складскими помещениями общей площадью 5 000 кв. м. Один из основных видов деятельности организации — сдача указанных помещений в аренду».

Порядок расчета процентов, начисленных на задолженность по аренде. Арендодатель должен рассказать, как он определил процентную ставку по инвестициям в аренду

Пример формулировки:

«Ставка для начисления процентов по инвестиции в аренду определяется расчетным путем, исходя из валовой стоимости инвестиции в аренду и текущей справедливой стоимости предмета аренды с учетом дополнительных затрат, связанных с исполнением договора».

Допущения при определении переменной составляющей арендной платы. Переменные доходы и расходы, связанные с арендой, которые не учитываются при оценке задолженности. Здесь речь идет об арендных платежах, которые привязаны к каким-то параметрам, например, к ключевой ставке или затратам определенных ресурсов.

Пример формулировки:

«Переменная составляющая арендной платы за помещение склада (инв. № 0256) равна стоимости электроэнергии, израсходованной на складе за расчетный период, определяемой на основании счета энергосбытовой компании».

Затраты, связанные с улучшениями предмета аренды, и порядок их компенсации. Нужно указать, какие именно затраты по улучшению объекта произвел арендатор и как арендодатель их компенсирует, или же отметить, что компенсация по договору не предусмотрена.

Пример формулировки:

«Арендатор в течение 2023 года произвел работы по капитальному ремонту здания производственного цеха (инв. № 0315) на сумму 800 000 руб. Согласно условий договора, компенсация этих затрат будет произведена в срок до 31.12.2024».

Выплаты по договору аренды, полученные до даты передачи предмета аренды. Здесь речь идет об авансах, которые арендодатель получил от арендатора до передачи объекта.

Пример формулировки:

«Арендатор до даты передачи объекта перечислил авансовый платеж в сумме 100 000 руб. в счет расчетов по договору аренды металлообрабатывающего станка (инв. № 0113)».

Предусмотренные договором ограничения использования предмета аренды. Это, например, запрет на субаренду или на использование в определенных направлениях деятельности.

Пример формулировки:

«Договор аренды автомобиля «ГАЗель» (инв. № 0247) предусматривает запрет на сдачу данного автомобиля в субаренду».

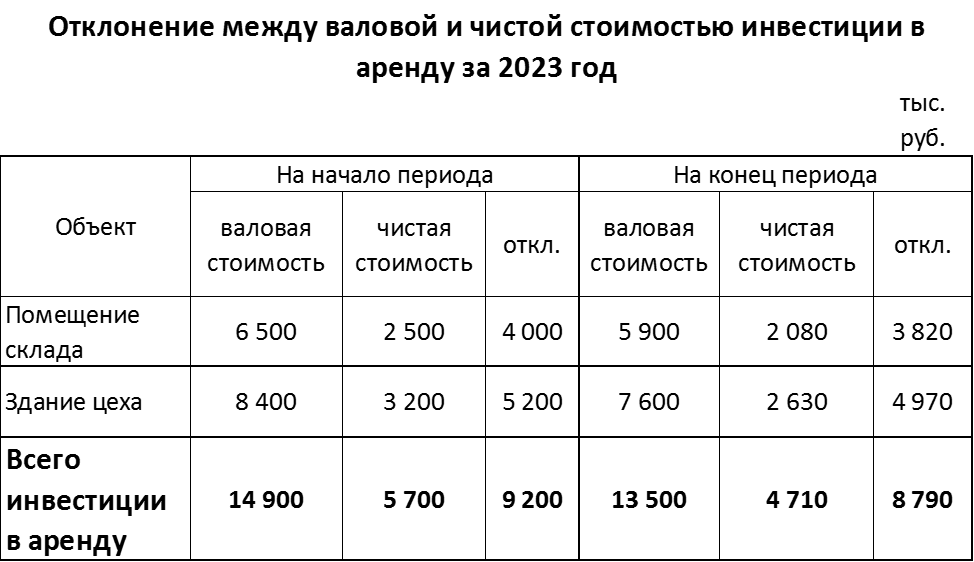

Сопоставление сумм валовой и чистой стоимости инвестиции в финансовую аренду. Эта информация необходима, чтобы показать, насколько обязательство близко к исполнению: чем меньше отличаются валовая и чистая стоимость, тем ближе срок исполнения обязательства

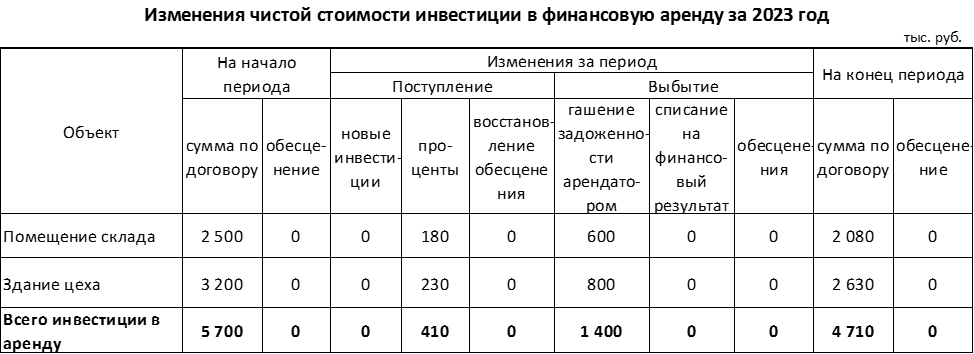

Значительные изменения чистой стоимости инвестиции в финансовую аренду. Эти корректировки могут быть за счет процентов, арендных платежей, а также обесценения, если оно было. Если изменение чистой стоимости за отчетный период превысило уровень существенности, то нужно раскрыть эту информацию.

Определение негарантированной ликвидационной стоимости предмета аренды. Здесь речь идет о справедливой стоимости, которую предмет аренды предположительно будет иметь к окончанию срока действия договора. Нужно указать, на чем основан расчет этой суммы.

Пример формулировки:

«Негарантированная ликвидационная стоимость металлообрабатывающего станка (инв. № 0113) на 31.12.2025 установлена в сумме 25 000 руб. Предполагается, что станок к этой дате достигнет полного износа, поэтому стоимость определена на основании текущей цены металлолома с учетом ожидаемого уровня инфляции».

Потенциальные поступления от выкупа предмета аренды по окончании срока действия договора. Если условиями договора аренды предусмотрен выкуп объекта, здесь нужно указать предполагаемую сумму дохода арендатора.

Пример формулировки:

«По окончании срока действия договора аренды помещения склада (инв. № 0256) арендатор, в соответствии с условиями договора, должен его выкупить. Предусмотрен выкупной платеж в сумме 300 000 руб.».

Распределение ожидаемых арендных платежей по периодам в номинальном выражении. Для первых пяти лет здесь нужно указать сумму с разбивкой по годам. Если есть ожидаемые поступления за пределами пяти лет, то их достаточно указать в общей сумме.

Доходы и расходы от выбытия предмета аренды. Здесь нужно объяснить, как сформировалась ликвидационная стоимость предмета аренды.

Пример формулировки:

«При выбытии предмета аренды «Фрезерный станок» (инв. № 0384) указанный объект, по причине полного физического износа был сдан в металлолом. Ликвидационная стоимость равна разности между стоимостью металлолома и затратами на демонтаж: 30 000 руб. - 8 000 руб.= 22 000 руб.».

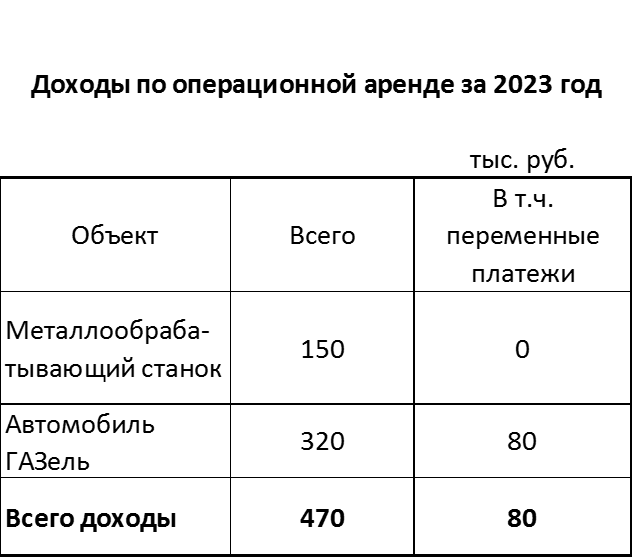

Доход по операционной аренде с выделением переменных платежей. Нужно расшифровать поступления по аренде, которые учитываются без формирования инвестиции в аренду.

Управление рисками, связанными с правами на предмет аренды. У арендодателя возникают риски, связанные с тем, что арендатор будет использовать предмет аренды с нарушением условий договора. Например, по договору запрещено сдавать объект в субаренду, а арендатор сдал. Следует указать, как арендодатель страхует себя от указанных рисков.

Пример формулировки:

«В договоре аренды автомобиля «ГАЗель» (инв. № 0247) за сдачу данного автомобиля в субаренду предусмотрен штраф в размере удвоенного дохода, полученного арендатором от субаренды».

Как отражать сведения об аренде в балансе и отчете о финансовых результатах

При операционной аренде

В этом случае объект аренды продолжает числиться на балансе арендодателя вместе с остальными аналогичными активами, не сданными в аренду.Чаще всего арендуют основные средства. В этом случае стоимость сданного в аренду имущества будет отражена у арендодателя в строке 1150 баланса. Но могут быть сданы в аренду и другие виды имущества, например, нематериальные активы (строка 1110) или запасы (строка 1210).

В отчете о финансовых результатах доход от операционной аренды может быть отражен в одной из двух строк:

- строка 2110 «Выручка», если для компании сдача в аренду — один из основных видов деятельности;

- строка 2340 «Прочие доходы», если для компании сдача в аренду не основная деятельность.

При финансовой аренде

В рамках финансовой аренды у арендодателя возникает отдельный объект учета — инвестиция в аренду. По своему экономическому смыслу она близка к дебиторской задолженности.Если срок аренды превышает 12 месяцев, то в соответствии с Рекомендацией Р-147/2023-ОК Лизинг «Инвестиции в аренду в бухгалтерском балансе», целесообразно разделить стоимость инвестиции в аренду на две составляющие:

1. Долгосрочная (внеоборотная) часть, отражаемая по строке 1190 «Прочие внеоборотные активы».

2. Краткосрочная (оборотная) часть, отражаемая по строке 1230 «Дебиторская задолженность».

Если по обязательству по аренде было признано обесценение, то обязательство следует отражать в балансе за вычетом указанного обесценения

Учет процентов, начисляемых арендодателем на обязательство по финансовой аренде, следует вести аналогично учету доходов при операционной аренде. Проценты нужно отражать в строке 2110 или 2340 отчета о финансовых результатах, в зависимости от того, основным или прочим видом деятельности является аренда для арендодателя.

Как раскрывать информацию об аренде в пояснениях к балансу

Общие правила

При раскрытии информации арендодатель должен придерживаться следующих правил (п. 43, 44 ФСБУ 25/2018):1. По умолчанию следует раскрывать сведения в табличной форме. Но если удобнее текстом, можно делать и так. Здесь бухгалтер должен руководствоваться своим профессиональным суждением.

2. Информацию нужно предоставлять развернуто, без зачета показателей. Например, если по одному договору аренды получен аванс, а по другому есть непогашенная задолженность — в отчетность нужно включать оба этих показателя, а не одну свернутую сумму.

3. Раскрывать нужно только существенные сведения. Уровень существенности организация должна определить самостоятельно и отразить в учетной политике. Это может быть, например, фиксированная сумма или определенный процент от статьи отчета.

Информация, которую должен раскрывать арендодатель, перечислена в п. 45 и п. 47 ФСБУ 25/2018. Всего предусмотрено полтора десятка категорий информации, подлежащих раскрытию. Но это не означает, что каждый, кто сдает имущество в аренду, должен включать в отчетность все перечисленные ниже сведения.

Многих операций у компании может просто не быть. Например, авансов по арендным платежам или компенсаций улучшения предметов аренды. Даже если операция есть, но ее сумма несущественна в соответствии с принятой учетной политикой, информацию можно не раскрывать.

Примеры раскрытия информации об аренде

Взаимосвязь между договорами аренды и деятельностью организации. Здесь нужно пояснить, каким образом арендные отношения вытекают из особенностей деятельности компании.Пример формулировки:

«Организация владеет офисными и складскими помещениями общей площадью 5 000 кв. м. Один из основных видов деятельности организации — сдача указанных помещений в аренду».

Порядок расчета процентов, начисленных на задолженность по аренде. Арендодатель должен рассказать, как он определил процентную ставку по инвестициям в аренду

Пример формулировки:

«Ставка для начисления процентов по инвестиции в аренду определяется расчетным путем, исходя из валовой стоимости инвестиции в аренду и текущей справедливой стоимости предмета аренды с учетом дополнительных затрат, связанных с исполнением договора».

Допущения при определении переменной составляющей арендной платы. Переменные доходы и расходы, связанные с арендой, которые не учитываются при оценке задолженности. Здесь речь идет об арендных платежах, которые привязаны к каким-то параметрам, например, к ключевой ставке или затратам определенных ресурсов.

Пример формулировки:

«Переменная составляющая арендной платы за помещение склада (инв. № 0256) равна стоимости электроэнергии, израсходованной на складе за расчетный период, определяемой на основании счета энергосбытовой компании».

Затраты, связанные с улучшениями предмета аренды, и порядок их компенсации. Нужно указать, какие именно затраты по улучшению объекта произвел арендатор и как арендодатель их компенсирует, или же отметить, что компенсация по договору не предусмотрена.

Пример формулировки:

«Арендатор в течение 2023 года произвел работы по капитальному ремонту здания производственного цеха (инв. № 0315) на сумму 800 000 руб. Согласно условий договора, компенсация этих затрат будет произведена в срок до 31.12.2024».

Выплаты по договору аренды, полученные до даты передачи предмета аренды. Здесь речь идет об авансах, которые арендодатель получил от арендатора до передачи объекта.

Пример формулировки:

«Арендатор до даты передачи объекта перечислил авансовый платеж в сумме 100 000 руб. в счет расчетов по договору аренды металлообрабатывающего станка (инв. № 0113)».

Предусмотренные договором ограничения использования предмета аренды. Это, например, запрет на субаренду или на использование в определенных направлениях деятельности.

Пример формулировки:

«Договор аренды автомобиля «ГАЗель» (инв. № 0247) предусматривает запрет на сдачу данного автомобиля в субаренду».

Сопоставление сумм валовой и чистой стоимости инвестиции в финансовую аренду. Эта информация необходима, чтобы показать, насколько обязательство близко к исполнению: чем меньше отличаются валовая и чистая стоимость, тем ближе срок исполнения обязательства

Значительные изменения чистой стоимости инвестиции в финансовую аренду. Эти корректировки могут быть за счет процентов, арендных платежей, а также обесценения, если оно было. Если изменение чистой стоимости за отчетный период превысило уровень существенности, то нужно раскрыть эту информацию.

Определение негарантированной ликвидационной стоимости предмета аренды. Здесь речь идет о справедливой стоимости, которую предмет аренды предположительно будет иметь к окончанию срока действия договора. Нужно указать, на чем основан расчет этой суммы.

Пример формулировки:

«Негарантированная ликвидационная стоимость металлообрабатывающего станка (инв. № 0113) на 31.12.2025 установлена в сумме 25 000 руб. Предполагается, что станок к этой дате достигнет полного износа, поэтому стоимость определена на основании текущей цены металлолома с учетом ожидаемого уровня инфляции».

Потенциальные поступления от выкупа предмета аренды по окончании срока действия договора. Если условиями договора аренды предусмотрен выкуп объекта, здесь нужно указать предполагаемую сумму дохода арендатора.

Пример формулировки:

«По окончании срока действия договора аренды помещения склада (инв. № 0256) арендатор, в соответствии с условиями договора, должен его выкупить. Предусмотрен выкупной платеж в сумме 300 000 руб.».

Распределение ожидаемых арендных платежей по периодам в номинальном выражении. Для первых пяти лет здесь нужно указать сумму с разбивкой по годам. Если есть ожидаемые поступления за пределами пяти лет, то их достаточно указать в общей сумме.

Доходы и расходы от выбытия предмета аренды. Здесь нужно объяснить, как сформировалась ликвидационная стоимость предмета аренды.

Пример формулировки:

«При выбытии предмета аренды «Фрезерный станок» (инв. № 0384) указанный объект, по причине полного физического износа был сдан в металлолом. Ликвидационная стоимость равна разности между стоимостью металлолома и затратами на демонтаж: 30 000 руб. - 8 000 руб.= 22 000 руб.».

Доход по операционной аренде с выделением переменных платежей. Нужно расшифровать поступления по аренде, которые учитываются без формирования инвестиции в аренду.

Управление рисками, связанными с правами на предмет аренды. У арендодателя возникают риски, связанные с тем, что арендатор будет использовать предмет аренды с нарушением условий договора. Например, по договору запрещено сдавать объект в субаренду, а арендатор сдал. Следует указать, как арендодатель страхует себя от указанных рисков.

Пример формулировки:

«В договоре аренды автомобиля «ГАЗель» (инв. № 0247) за сдачу данного автомобиля в субаренду предусмотрен штраф в размере удвоенного дохода, полученного арендатором от субаренды».

Для просмотра ссылки необходимо нажать

Вход или Регистрация