РБК сравнил ставки по вкладам в офисах и интернет-банках 30 крупнейших кредитных организаций. Где выгоднее всего открывать вклад онлайн?

Россиянам в 2015 году приходилось стоять в банковских очередях дольше, чем годом ранее. К такому выводу пришла российская компания SQI Management, специализирующаяся на построении систем качества обслуживания, которая ежегодно оценивает и качество банковских сервисов с помощью «тайных покупателей».

Если в прошлом году ждать в банке своей очереди дольше минуты приходилось только 40% клиентов, то во втором квартале 2015 года их число выросло до 60%. При этом в 3% ситуаций «тайным покупателям» компании пришлось провести в очереди больше 30 минут, а в 0,6% — больше часа.

«Среди возможных причин этого — ужесточение требований к сотрудникам банков: они вынуждены предлагать клиентам множество дополнительных продуктов, чтобы выполнить план продаж», — предполагает генеральный директор SQI Management Елена Филякова.

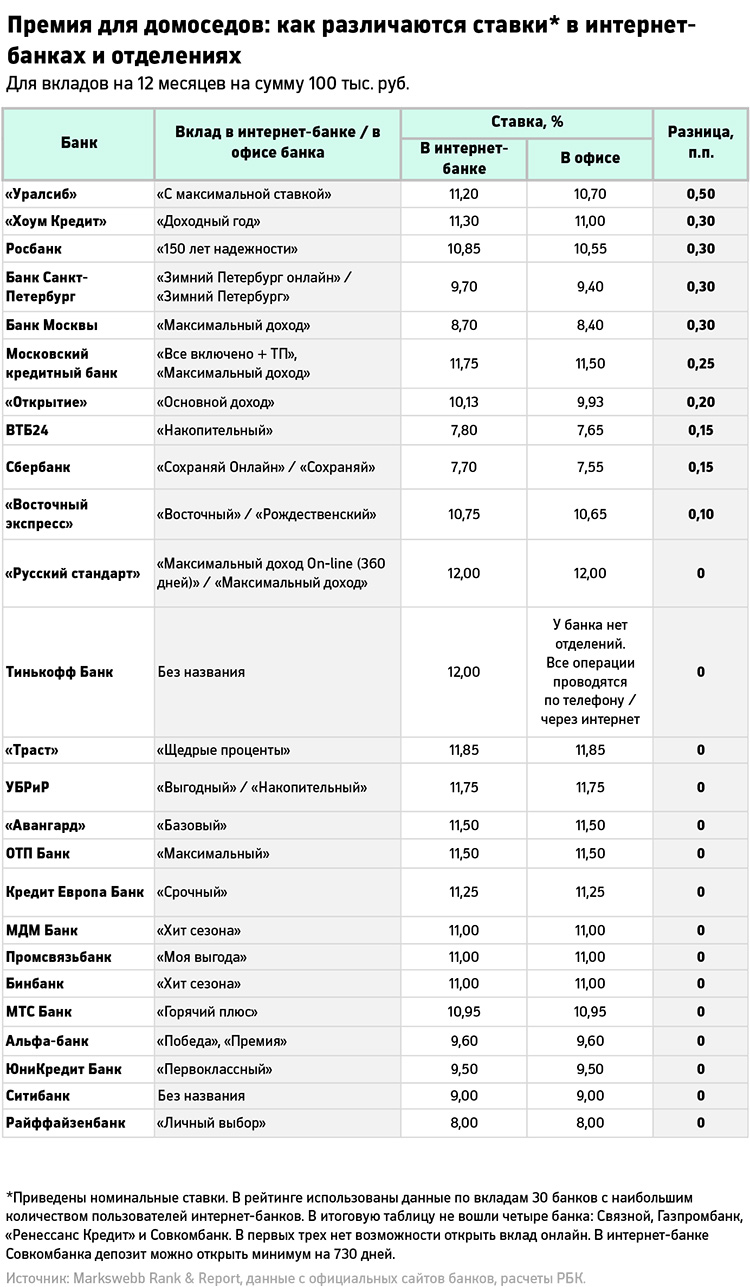

РБК изучил, насколько выгодно открывать вклады через интернет в 30 банках с наибольшим количеством интернет-пользователей (по данным аналитического агентства Markswebb Rank & Report). Для этого мы выбрали самый выгодный вклад на 12 месяцев на сумму 100 тыс. руб., доступный пользователям интернет-банка, и сравнили его доходность в отделении банка. В каждом случае бралась самая высокая номинальная ставка (без учета дохода от капитализации процентов), указанная на сайте и названная в колл-центре банка.

Результаты

В трех кредитных организациях — Связном банке (его акционеры 9 декабря рассмотрят вопрос о ликвидации), Газпромбанке и «Ренессанс Кредите» вообще нет опции открытия вклада онлайн. В интернет-банке Совкомбанка депозит можно открыть минимум на 730 дней. В итоговую таблицу они не вошли.

В 16 из 26 банков, которые вошли в итоговый список РБК, разницы между ставкой при открытии вклада онлайн и в офисе нет. В остальных случаях различие составляет в среднем 0,3 п.п. — в пользу интернет-вклада. Самый заметный разброс ставок — в банке «Уралсиб»: открыв вклад «С максимальной ставкой» в интернет-банке, можно увеличить доходность на 0,5 п.п. — с 10,7 до 11,2% годовых.

Хороший бонус за нежелание идти в офис кредитной организации предлагает по двум вкладам («Разумный» и «Мобильный») МТС-банк: 0,47 п.п. На эти вклады распространяется программа «Премия к ставке», участвовать в которой могут зарплатные клиенты банка, люди пенсионного возраста и те, кто открыл вклад через интернет. Однако ставки по самому выгодному сегодня депозиту банка («Горячий плюс») не зависят от способа открытия вклада. В обоих случаях они составляют 10,95%.

Во вкладах банка «Открытие» клиенты вполне могут запутаться: самый доходный депозит банка — «Комфортный-онлайн», несмотря на его название открыть в интернет-банке нельзя — только в офисе. Ставка по нему составляет 10,6%. Зато можно открыть вклад «Основной доход». Ставки по нему и другим вкладам в интернет-банке выше на 0,2 п.п. Но интернет-пользователи все равно находятся в заведомом проигрыше, так как онлайн-ставка по вкладу «Основной доход» (10,13% годовых) на 0,47 п.п. ниже, чем по вкладу «Комфортный-онлайн». Иными словами, «Открытие» — единственный банк из 26, где самая выгодная ставка не доступна в интернет-банке.

Причины, по которым банки делают ставки по интернет-вкладам более привлекательными, очевидны. «Обслуживание клиентов в банковском офисе обходится дороже», — отмечает руководитель дирекции розничных продаж Уральского банка реконструкции и развития (УБРиР) Денис Бабушкин. Таким образом клиенты экономят время, а банки разгружают офисы и концентрируются на новых клиентах, добавляет начальник управления некредитных продуктов и дистанционного обслуживания Московского кредитного банка Наталья Розенберг. Кроме того, банки стремятся меньше работать с наличными — это тоже сокращает издержки, добавляет главный аналитик Сбербанка Михаил Матовников.

При этом число вкладчиков, которые предпочитают открывать вклады онлайн, меняется в зависимости от банка. В УБРиР их всего 10% (разницы в ставках нет), в МКБ — около 60% (бонус за открытие вклада онлайн — 0,25 п.п.), а в Связном-банке, который сейчас не имеет права принимать вклады и находится на грани отзыва лицензии, на их долю приходилось 90% всех вкладов, заявил руководитель департамента по маркетингу и продукту банка «Связной» Антон Гольцман.

Недостатки

Как правило, параметры онлайн-вкладов полностью дублируют условия «обычных» депозитов, отмечает начальник отделения розничных вкладов банка «Восточный экспресс» Олег Счастливый. Однако есть нюансы. Основной подводный камень — в некоторых банках забрать деньги с онлайн-вклада или досрочно закрыть его бывает непросто, отмечает гендиректор Markswebb Rank & Report Алексей Скобелев. «Клиент ожидает, что если он открыл вклад онлайн, то и закрывать его будет так же онлайн, но условия закрытия, как правило, нигде явным образом не обозначены: приходится идти в банк, писать заявление», — поясняет он.

В числе прочих, такая сложность есть у МДМ Банка. Там забрать деньги с онлайн-вклада можно только в отделении банка. Аналогичная ситуация в банке «Санкт-Петербург», причем интернет-вклад до 300 тыс. руб. можно получить в любом отделении банка, более крупную сумму — только по месту ведения счета (он необходим для открытия онлайн-вклада).

Онлайн-вклады почти всегда ориентированы на действующих клиентов банка: в противном случае вы просто не сможете получить доступ в интернет-банк, напоминает Скобелев из Markswebb Rank & Report. При этом пополнять уже открытый вклад, если такая опция предусмотрена, можно банковским переводом со счета любого банка. Иногда за это предусмотрены бонусы: например, Тинькофф Банк добавляет на счет вкладчика 1% от суммы перевода. При этом банк-отправитель, скорее всего, возьмет комиссию за перевод средств.

Еще один момент, на который нужно обратить внимание, — договор об открытии интернет-вклада, советует юрист «Финпотребсоюза» Алексей Драч. По его словам, этот договор стоит распечатать с сайта сразу после заключения, или еще лучше — попросить банк заверить бумагу печатью и отправить вам на почту. «Это будет подспорьем, если банк в одностороннем порядке изменит условия вклада», — поясняет он

Россиянам в 2015 году приходилось стоять в банковских очередях дольше, чем годом ранее. К такому выводу пришла российская компания SQI Management, специализирующаяся на построении систем качества обслуживания, которая ежегодно оценивает и качество банковских сервисов с помощью «тайных покупателей».

Если в прошлом году ждать в банке своей очереди дольше минуты приходилось только 40% клиентов, то во втором квартале 2015 года их число выросло до 60%. При этом в 3% ситуаций «тайным покупателям» компании пришлось провести в очереди больше 30 минут, а в 0,6% — больше часа.

«Среди возможных причин этого — ужесточение требований к сотрудникам банков: они вынуждены предлагать клиентам множество дополнительных продуктов, чтобы выполнить план продаж», — предполагает генеральный директор SQI Management Елена Филякова.

РБК изучил, насколько выгодно открывать вклады через интернет в 30 банках с наибольшим количеством интернет-пользователей (по данным аналитического агентства Markswebb Rank & Report). Для этого мы выбрали самый выгодный вклад на 12 месяцев на сумму 100 тыс. руб., доступный пользователям интернет-банка, и сравнили его доходность в отделении банка. В каждом случае бралась самая высокая номинальная ставка (без учета дохода от капитализации процентов), указанная на сайте и названная в колл-центре банка.

Результаты

В трех кредитных организациях — Связном банке (его акционеры 9 декабря рассмотрят вопрос о ликвидации), Газпромбанке и «Ренессанс Кредите» вообще нет опции открытия вклада онлайн. В интернет-банке Совкомбанка депозит можно открыть минимум на 730 дней. В итоговую таблицу они не вошли.

В 16 из 26 банков, которые вошли в итоговый список РБК, разницы между ставкой при открытии вклада онлайн и в офисе нет. В остальных случаях различие составляет в среднем 0,3 п.п. — в пользу интернет-вклада. Самый заметный разброс ставок — в банке «Уралсиб»: открыв вклад «С максимальной ставкой» в интернет-банке, можно увеличить доходность на 0,5 п.п. — с 10,7 до 11,2% годовых.

Хороший бонус за нежелание идти в офис кредитной организации предлагает по двум вкладам («Разумный» и «Мобильный») МТС-банк: 0,47 п.п. На эти вклады распространяется программа «Премия к ставке», участвовать в которой могут зарплатные клиенты банка, люди пенсионного возраста и те, кто открыл вклад через интернет. Однако ставки по самому выгодному сегодня депозиту банка («Горячий плюс») не зависят от способа открытия вклада. В обоих случаях они составляют 10,95%.

Во вкладах банка «Открытие» клиенты вполне могут запутаться: самый доходный депозит банка — «Комфортный-онлайн», несмотря на его название открыть в интернет-банке нельзя — только в офисе. Ставка по нему составляет 10,6%. Зато можно открыть вклад «Основной доход». Ставки по нему и другим вкладам в интернет-банке выше на 0,2 п.п. Но интернет-пользователи все равно находятся в заведомом проигрыше, так как онлайн-ставка по вкладу «Основной доход» (10,13% годовых) на 0,47 п.п. ниже, чем по вкладу «Комфортный-онлайн». Иными словами, «Открытие» — единственный банк из 26, где самая выгодная ставка не доступна в интернет-банке.

Причины, по которым банки делают ставки по интернет-вкладам более привлекательными, очевидны. «Обслуживание клиентов в банковском офисе обходится дороже», — отмечает руководитель дирекции розничных продаж Уральского банка реконструкции и развития (УБРиР) Денис Бабушкин. Таким образом клиенты экономят время, а банки разгружают офисы и концентрируются на новых клиентах, добавляет начальник управления некредитных продуктов и дистанционного обслуживания Московского кредитного банка Наталья Розенберг. Кроме того, банки стремятся меньше работать с наличными — это тоже сокращает издержки, добавляет главный аналитик Сбербанка Михаил Матовников.

При этом число вкладчиков, которые предпочитают открывать вклады онлайн, меняется в зависимости от банка. В УБРиР их всего 10% (разницы в ставках нет), в МКБ — около 60% (бонус за открытие вклада онлайн — 0,25 п.п.), а в Связном-банке, который сейчас не имеет права принимать вклады и находится на грани отзыва лицензии, на их долю приходилось 90% всех вкладов, заявил руководитель департамента по маркетингу и продукту банка «Связной» Антон Гольцман.

Недостатки

Как правило, параметры онлайн-вкладов полностью дублируют условия «обычных» депозитов, отмечает начальник отделения розничных вкладов банка «Восточный экспресс» Олег Счастливый. Однако есть нюансы. Основной подводный камень — в некоторых банках забрать деньги с онлайн-вклада или досрочно закрыть его бывает непросто, отмечает гендиректор Markswebb Rank & Report Алексей Скобелев. «Клиент ожидает, что если он открыл вклад онлайн, то и закрывать его будет так же онлайн, но условия закрытия, как правило, нигде явным образом не обозначены: приходится идти в банк, писать заявление», — поясняет он.

В числе прочих, такая сложность есть у МДМ Банка. Там забрать деньги с онлайн-вклада можно только в отделении банка. Аналогичная ситуация в банке «Санкт-Петербург», причем интернет-вклад до 300 тыс. руб. можно получить в любом отделении банка, более крупную сумму — только по месту ведения счета (он необходим для открытия онлайн-вклада).

Онлайн-вклады почти всегда ориентированы на действующих клиентов банка: в противном случае вы просто не сможете получить доступ в интернет-банк, напоминает Скобелев из Markswebb Rank & Report. При этом пополнять уже открытый вклад, если такая опция предусмотрена, можно банковским переводом со счета любого банка. Иногда за это предусмотрены бонусы: например, Тинькофф Банк добавляет на счет вкладчика 1% от суммы перевода. При этом банк-отправитель, скорее всего, возьмет комиссию за перевод средств.

Еще один момент, на который нужно обратить внимание, — договор об открытии интернет-вклада, советует юрист «Финпотребсоюза» Алексей Драч. По его словам, этот договор стоит распечатать с сайта сразу после заключения, или еще лучше — попросить банк заверить бумагу печатью и отправить вам на почту. «Это будет подспорьем, если банк в одностороннем порядке изменит условия вклада», — поясняет он