- Специальный корреспондент

Судя по тому, что пишут аналитики и блогеры в последние три года, МТС уже трижды успел заплатить последние дивиденды. Главное, чтобы так дальше и продолжали писать, тогда эта музыка будет вечной. Посмотрим, что там у одного большой тройки операторов.

МТС — российская компания, предоставляющая телекоммуникационные услуги, цифровые и медийные сервисы в России и Белоруссии. Крупнейший по количеству абонентов оператор связи в России. Принадлежит АФК Системе.

В апреле 2024 СД утвердил дивполитику на 2024-2026, по которой нужно платить не менее 35 рублей на акцию в течение каждого календарного года. При определении размера дивидендов СД учитывает ряд факторов, в том числе денежные потоки от операционной деятельности, капитальные затраты и долговую позицию. Так что платит по 35 рублей вопреки всепропальщикам.

С 2005 года компания радует акционеров регулярными дивидендами. В прошлом году МТС попал в клуб-20. Кроме него там всего 4 компании, которые платят 20 и более лет подряд.

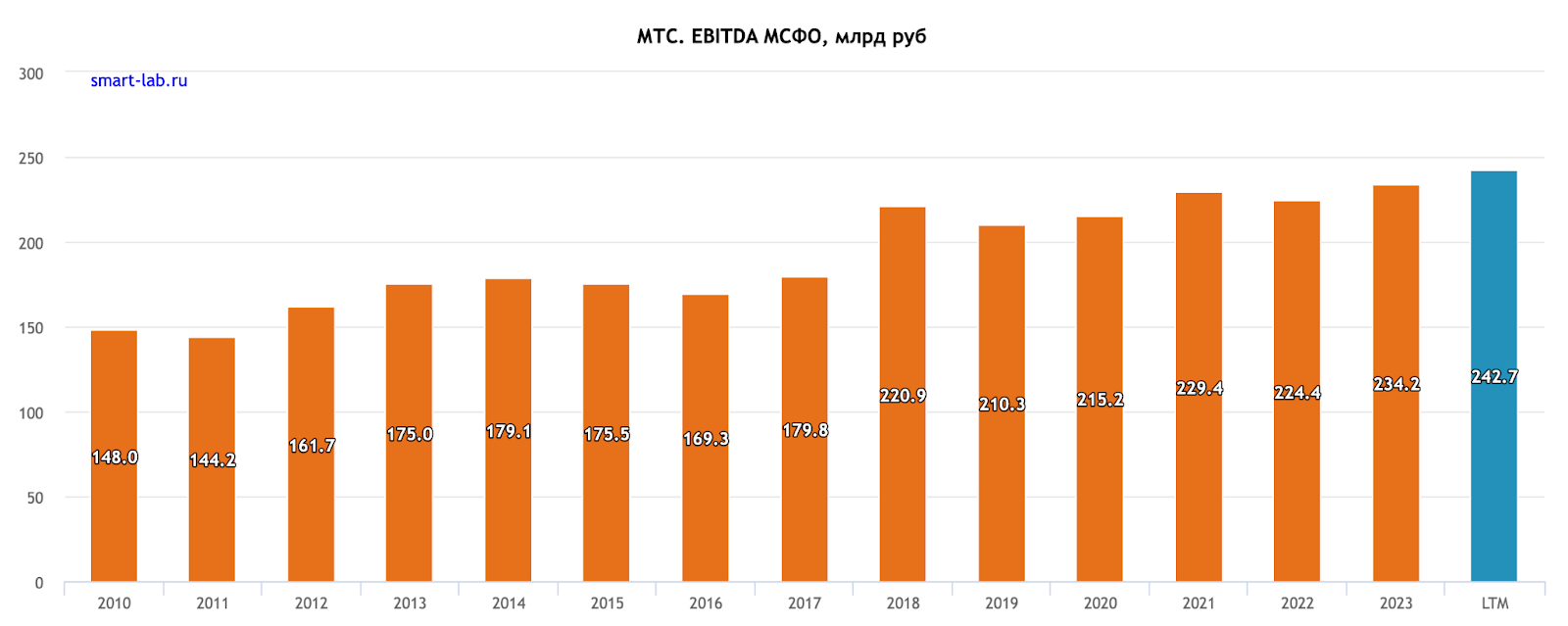

МТС — настоящая дивидендная корова АФК Системы, и она стабильно платит в районе 8–10% ежегодно, максимальная дивдоходность была 13,43% в прошлом году. Максимальный дивиденд 42,75 рубля был в 2020.

Дивдоходность за последние 10 лет (2015–2024): 10,63%, 10,91%, 10,13%, 9,08%, 10,19%, 12,81%, 10,79%, 12,31%, 8,88%, 13,43%

Средняя доходность за 10 лет: 10,92%

Для сравнения: у СНГ-ап 11,42%, у Газпром нефти 8,1%, у Северстали 9,47%, у Лукойла 8,22%, у Роснефти 5,02%, у Интер РАО 5,32%, у Татнефти-п 9,81%, у Новатэка 3,85%, у Магнита 5,32%.

Выглядит круто, но есть одно существенное но! У МТС настолько большая долговая нагрузка, что по сути он платит дивиденды в долг. Впрочем, других компаний, которые могут генерить такую прибыль, как МТС, у АФК нет. Вот и выходит, что акции МТС — это квазиоблигации. Особо не растут, особо не падают, дивиденды капают как купоны.

К гадалке не ходи — заплатят 35 рублей в конце июня или в июле.

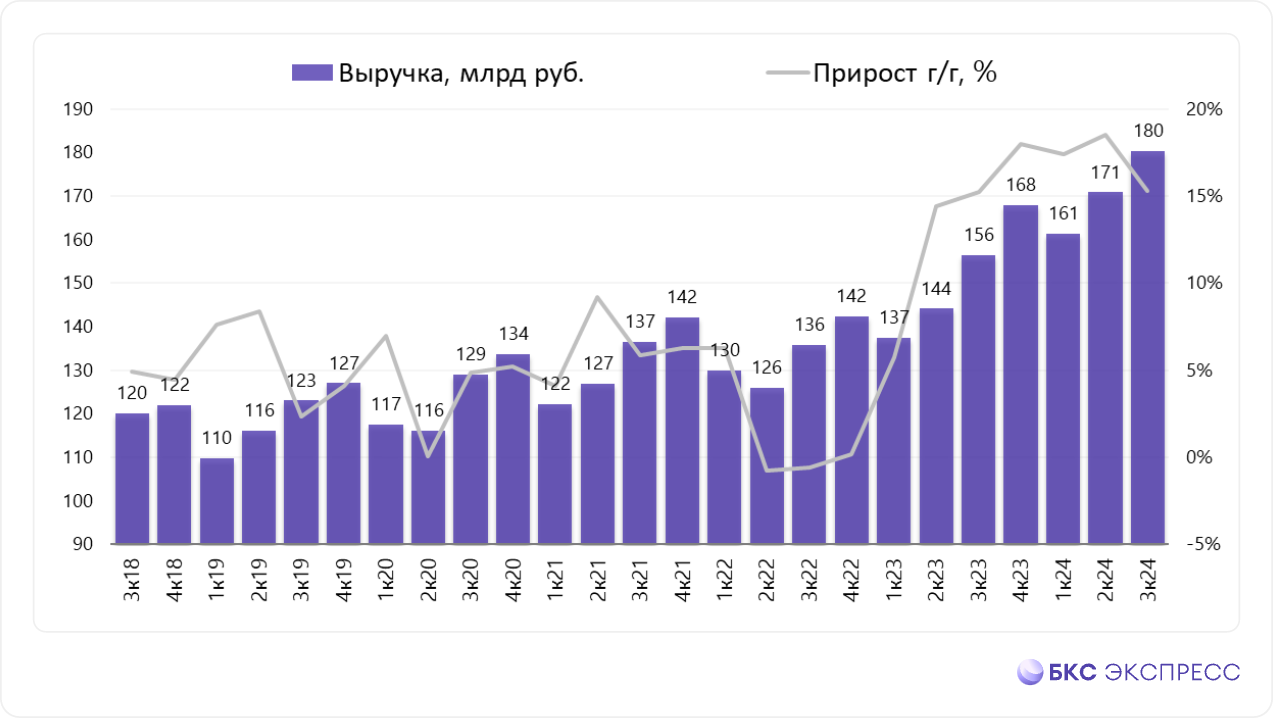

Посмотрим МСФО 9М2024. Выручка выросла на 15,3% г/г до 190,4 млрд рублей. OIBDA выросла до 61,5 млрд (+4,5% г/г). Чистая прибыль упала до 1 млрд (-88,8% г/г). FCF упал до 4,7 млрд (-78,2% г/г). Чистый долг/EBITDA составляет 1,9 (1,8 по итогу 1П2024).

Выручка и скорректированная EBITDA увеличились на 15% и 5% г/г соответственно благодаря росту выручки во всех сегментах, включая связь (+7%), рекламу (+56%) и банковские услуги (+40%).

Количество экосистемных клиентов выросло до 16,8 млн, экосистемная выручка в 3К2024 выросла на 16,1% г/г. Количество клиентов, использующих четыре или более продуктов экосистемы, выросло на 30%. Всё круто кроме высокой ключевой ставки, которая заставляет тратиться на проценты по долгам.

Компания хорошая, акции МТС хорошие, дивиденды хорошие, вот только они не вырастут примерно никогда. Долговая нагрузка давит на акции чугунным прессом, а АФК ещё и выдавливает из МТС дивиденды. У меня в портфеле небольшая, даже еле заметная доля акций МТС есть, но увеличивать её не планирую.

МТС — российская компания, предоставляющая телекоммуникационные услуги, цифровые и медийные сервисы в России и Белоруссии. Крупнейший по количеству абонентов оператор связи в России. Принадлежит АФК Системе.

Дивидендная политика

В апреле 2024 СД утвердил дивполитику на 2024-2026, по которой нужно платить не менее 35 рублей на акцию в течение каждого календарного года. При определении размера дивидендов СД учитывает ряд факторов, в том числе денежные потоки от операционной деятельности, капитальные затраты и долговую позицию. Так что платит по 35 рублей вопреки всепропальщикам.

История дивидендов

С 2005 года компания радует акционеров регулярными дивидендами. В прошлом году МТС попал в клуб-20. Кроме него там всего 4 компании, которые платят 20 и более лет подряд.

МТС — настоящая дивидендная корова АФК Системы, и она стабильно платит в районе 8–10% ежегодно, максимальная дивдоходность была 13,43% в прошлом году. Максимальный дивиденд 42,75 рубля был в 2020.

Дивдоходность за последние 10 лет (2015–2024): 10,63%, 10,91%, 10,13%, 9,08%, 10,19%, 12,81%, 10,79%, 12,31%, 8,88%, 13,43%

Средняя доходность за 10 лет: 10,92%

Для сравнения: у СНГ-ап 11,42%, у Газпром нефти 8,1%, у Северстали 9,47%, у Лукойла 8,22%, у Роснефти 5,02%, у Интер РАО 5,32%, у Татнефти-п 9,81%, у Новатэка 3,85%, у Магнита 5,32%.

Выглядит круто, но есть одно существенное но! У МТС настолько большая долговая нагрузка, что по сути он платит дивиденды в долг. Впрочем, других компаний, которые могут генерить такую прибыль, как МТС, у АФК нет. Вот и выходит, что акции МТС — это квазиоблигации. Особо не растут, особо не падают, дивиденды капают как купоны.

Ближайшие дивиденды

К гадалке не ходи — заплатят 35 рублей в конце июня или в июле.

Последний отчёт

Посмотрим МСФО 9М2024. Выручка выросла на 15,3% г/г до 190,4 млрд рублей. OIBDA выросла до 61,5 млрд (+4,5% г/г). Чистая прибыль упала до 1 млрд (-88,8% г/г). FCF упал до 4,7 млрд (-78,2% г/г). Чистый долг/EBITDA составляет 1,9 (1,8 по итогу 1П2024).

Выручка и скорректированная EBITDA увеличились на 15% и 5% г/г соответственно благодаря росту выручки во всех сегментах, включая связь (+7%), рекламу (+56%) и банковские услуги (+40%).

Количество экосистемных клиентов выросло до 16,8 млн, экосистемная выручка в 3К2024 выросла на 16,1% г/г. Количество клиентов, использующих четыре или более продуктов экосистемы, выросло на 30%. Всё круто кроме высокой ключевой ставки, которая заставляет тратиться на проценты по долгам.

Такое мы берём?

Компания хорошая, акции МТС хорошие, дивиденды хорошие, вот только они не вырастут примерно никогда. Долговая нагрузка давит на акции чугунным прессом, а АФК ещё и выдавливает из МТС дивиденды. У меня в портфеле небольшая, даже еле заметная доля акций МТС есть, но увеличивать её не планирую.

Для просмотра ссылки необходимо нажать

Вход или Регистрация