- Специальный корреспондент

Ранее на Мосбирже была «рыбка», которую зачем-то переименовали из классного названия Белуга в какое-то максимально скучное Novabev. Но переименование не повлияло на настроение инвесторов. Смотрим акции ликёро-водочных и их дивиденды.

Photo: Chris Ralston, Unsplash

Photo: Chris Ralston, Unsplash

Novabev — крупнейшая российская алкогольная компания, выпускает водчеллу и другие напитки, а также развивает свою сеть магазинов Винлаб.

В августе произошёл хитрый сплит. Инвесторы получили по 7 акций на каждую имеющуюся, ну и они, соответственно, подешевели примерно в 8 раз.

Бывало, что и четыре раза за год платили, так было в 2023 году. В остальных случаях инвесторы довольствовались двумя выплатами.

В 2020 году дивиденды были скромные, всего 42 рубля. В 2023 году — 930! В 22 раза больше! Но в 2024 году 225 рублей до сплита и 12,5 рублей после сплита (100 по-старому).

Дивдоходность за последние 5 лет (2020–2024): 3,2%, 4,7%, 7,5%, 19%, 5,7%

Средняя доходность за 5 лет: 8%

Для сравнения: У Норникеля — 9,14%, у Газпром нефти средняя дивдоходность за 10 лет получилась 8,1%, у Северстали — 9,47%, у Лукойла — 8,22%, а у НЛМК — 8,39%, у Роснефти — 5,02%, у Интер РАО — 5,32%, у Татнефти-п — 9,81%, у Новатэка — 3,85%, у Магнита — 5,32%.

Маржинальность EBITDA составила 13,2% против 15,8% в I полугодии 2023 года. Снижение произошло на уровне валовой прибыли за счёт опережающего роста себестоимости. С прибылью всё сложно, она падает. Причина в росте затрат на финансирование — процентные расходы существенно выросли по обслуживанию долга и арендным обязательствам. Маржинальность чистой прибыли низкая — всего 4%.

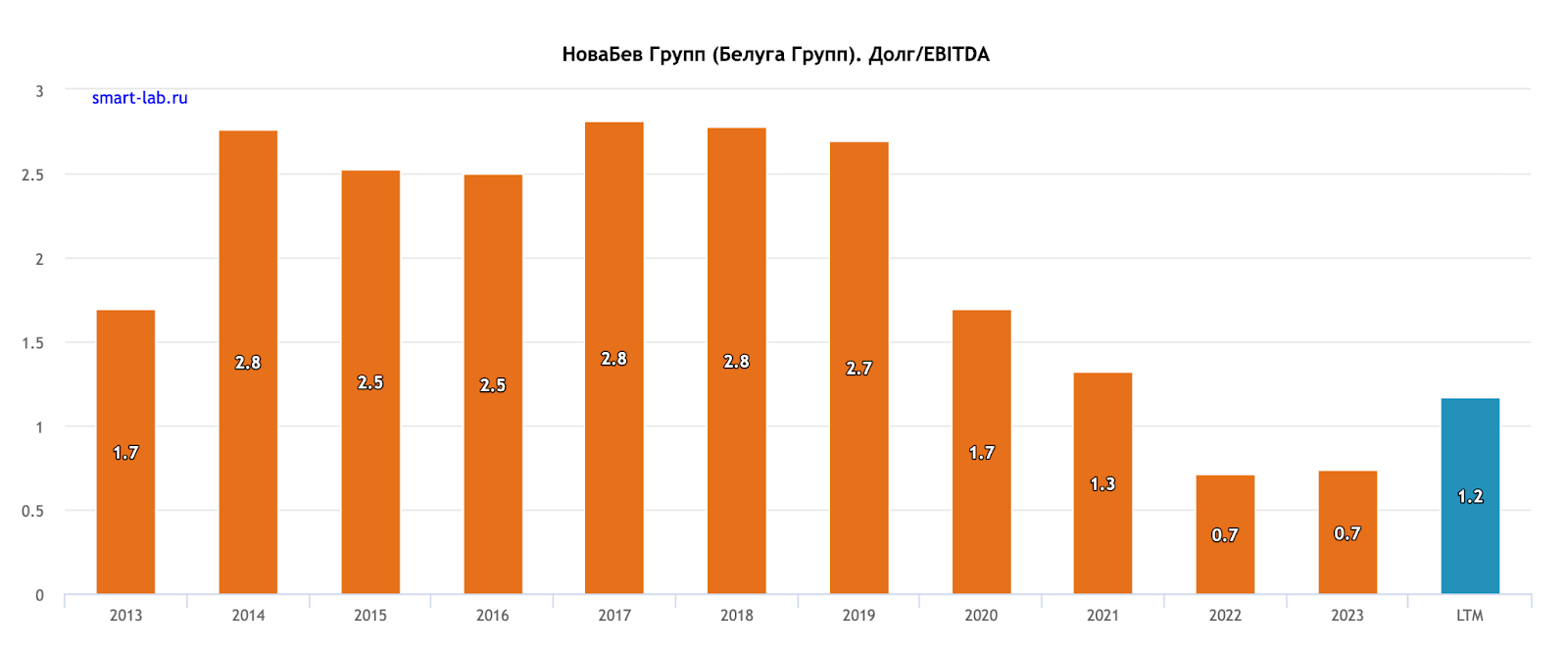

Чистый долг вырос до 43,8 млрд. Показатель Чистый долг / EBITDA вырос с 1,7 до 2,3. Рост долговой нагрузки связан с инвестициями в расширение Винлаба. Как и на другие компании, на Новабев отрицательно влияет высокая ключевая ставка. Долговая нагрузка существенная, расходы на содержание долга растут.

За 9М2024 года по РСБУ компания снизила чистую прибыль на 48%, а выручка упала на 43.9%.

Novabev — крупнейшая российская алкогольная компания, выпускает водчеллу и другие напитки, а также развивает свою сеть магазинов Винлаб.

В августе произошёл хитрый сплит. Инвесторы получили по 7 акций на каждую имеющуюся, ну и они, соответственно, подешевели примерно в 8 раз.

Дивидендная политика

Дивидендная политика содержит два важных пункта. Во-первых, сумма дивидендных выплат составляет не менее 50% чистой консолидированной прибыли по МСФО. Во-вторых, целевая периодичность выплат — не менее двух раз в год.Бывало, что и четыре раза за год платили, так было в 2023 году. В остальных случаях инвесторы довольствовались двумя выплатами.

История дивидендов

С 2020 года Белуга платит исправно, но особняком стоит 2023 год — рекордный. Инвесторы на дивиденды могли себе позволить даже продукцию компании и красную икру.В 2020 году дивиденды были скромные, всего 42 рубля. В 2023 году — 930! В 22 раза больше! Но в 2024 году 225 рублей до сплита и 12,5 рублей после сплита (100 по-старому).

Дивдоходность за последние 5 лет (2020–2024): 3,2%, 4,7%, 7,5%, 19%, 5,7%

Средняя доходность за 5 лет: 8%

Для сравнения: У Норникеля — 9,14%, у Газпром нефти средняя дивдоходность за 10 лет получилась 8,1%, у Северстали — 9,47%, у Лукойла — 8,22%, а у НЛМК — 8,39%, у Роснефти — 5,02%, у Интер РАО — 5,32%, у Татнефти-п — 9,81%, у Новатэка — 3,85%, у Магнита — 5,32%.

Ближайшие дивиденды

Вероятнее всего, ближайшими дивидендами станут годовые — в мае 2025 года. Возможно, будут ещё промежуточные. По прогнозу УК Доход в ближайшие 12 месяцев дивдоходность может быть в районе 8–8,5%.Последний отчёт

Посмотрим МСФО за 1П2024. Выручка увеличилась на 19% и достигла 57,1 млрд рублей, валовая прибыль выросла на 9% и превысила 20,5 млрд рублей, показатель EBITDA остался без изменений и составил 7,6 млрд рублей, чистая прибыль снизилась на 34% до 2 млрд рублей.

Маржинальность EBITDA составила 13,2% против 15,8% в I полугодии 2023 года. Снижение произошло на уровне валовой прибыли за счёт опережающего роста себестоимости. С прибылью всё сложно, она падает. Причина в росте затрат на финансирование — процентные расходы существенно выросли по обслуживанию долга и арендным обязательствам. Маржинальность чистой прибыли низкая — всего 4%.

Чистый долг вырос до 43,8 млрд. Показатель Чистый долг / EBITDA вырос с 1,7 до 2,3. Рост долговой нагрузки связан с инвестициями в расширение Винлаба. Как и на другие компании, на Новабев отрицательно влияет высокая ключевая ставка. Долговая нагрузка существенная, расходы на содержание долга растут.

За 9М2024 года по РСБУ компания снизила чистую прибыль на 48%, а выручка упала на 43.9%.

Такое мы берём?

Ну, нельзя сказать, что это какая-то топовая идея. Псевдосплит заморозил 7 из 8 акций, бизнес-показатели снижаются, высокий ключ с нами надолго. Возможно, зимой, после разморозки 7/8 акций, акции упадут (но кто ж знает, что ждёт нас в будущем). Лично мне компания нравится, всегда хотел её купить, но казалось каждый раз, что дорого. Теперь-то не так уж и дорого, так что одну акцию купил, чтобы была в фокусе внимания, а в следующем году уже решу, покупать ли ещё.

Для просмотра ссылки необходимо нажать

Вход или Регистрация