- Специальный корреспондент

Дорогой друг, наверное тебе хочется купить машину? Скорее всего не новую, ибо дорого, да и кому хочется переплачивать?

Давай мы рассмотрим твою гипотетическую покупку с точки зрения банкротства, суда и конкурсного управляющего. Сразу скажу - на эту тему мной было много чего сказано и не раз. Но из данного труда ты вынесешь методику расчета рисков, хоть и весьма условную. Но это всяк лучше чем ничего.

Итак, ты идешь на известный сайт в поисках вполне конкретного автомобиля. Пусть это будет Ленд Ровер Дискавери, года 2015-2016, пофиг какой комплектации и пофиг с каким мотором.

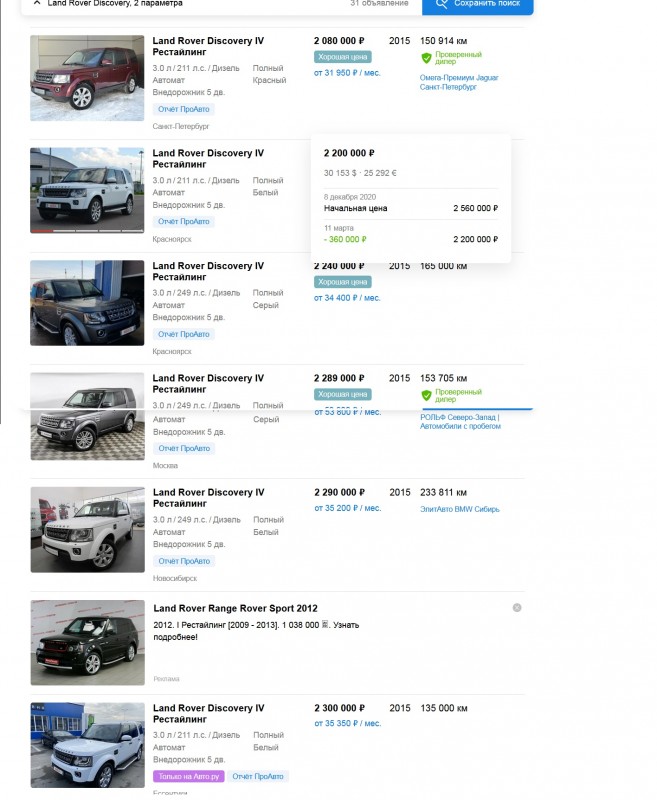

Вбив данные поиска ты получишь вот такую картинку:

Но что это? Что за чудо? Разница в цене более чем мульт сто! Самое время посмеяться над продавцом за 3.250.000, сомнительно хмыкнуть в адрес автомобиля за 2.080.000 (не бит, не крашен – ну да, ну да) и начать присматриваться к автомобилям за 2.200.000 и чуть вверх.

Что там далее выберете дело шестнадцатое, но если вы купите авто из нижнего ценового диапазона, поставите на учет на себя, а ваш продавец (причем, не важно кто он – физик или юрик) в течении трех лет заедет под банкротство – быть вам пешеходом. Ибо сделку размотают, автомобиль отберут, а вам предложат встать в конец очереди кредиторов.

Одним из убойных аргументов конкурсного, обосновывающего почему у вас надо отобрать автомобиль, будет тезис на счет сделки ниже рыночной цены. А посчитает он ее так:

(Нижняя цена + верхняя цена) / 2 = рыночная цена автомобиля.

То есть в нашем текущем случае это будет:

(2.080.000+3.250.000)/2=2.665.000

Все предложения данных автомобилей ниже этой цены – повышенные риски. Тем более, что в нашем конкретном случае – это всего три автомобиля, стоимостью дороже трех миллионов. Даже тот, смешной – самый дорогущий.

У тех, чья цена выше – риски убыть от нового хозяина меньше, но не нулевые. Ибо известны случаи, что и такие сделки разматывали по причине подозрения в мнимости и/или притворности.

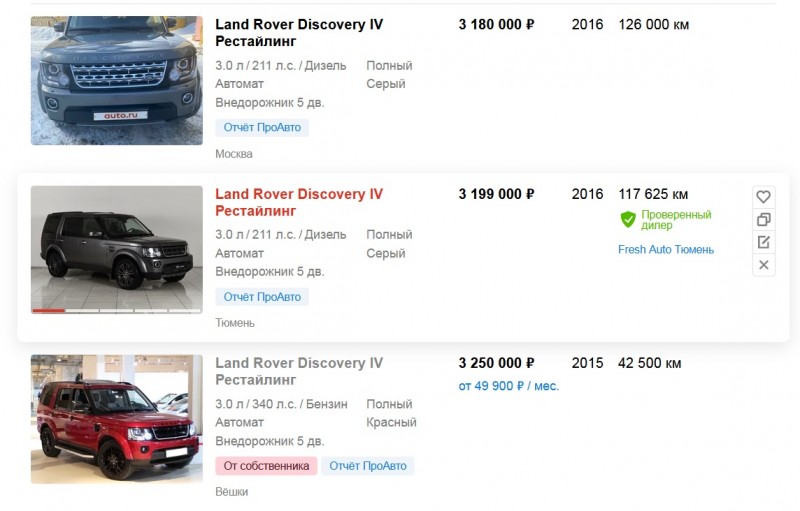

Справедливости ради заметим, что попадаются конкурсные и судьи, не приемлющие столь примитивную методику расчета. Они в нашем бы случае высчитали среднюю рыночную стоимость автомобиля так:

Сложить цену всех автомобилей и результат разделить на количество автомобилей. Но и при этом раскладе результат был бы тоже не в пользу большинства покупателей – 2.558.000. То есть – все тех же три авто были бы условно менее рисковы.

Что? Уже не хочется покупать машину? Может купим квартирку? А давайте! Но не в Москве (дорого), а где-нить в Подмосковье. Дмитров к примеру. Итак, ищем однушку, без понтов, 2-3 этаж, на вторичке, 40-47м2. Вбиваем,

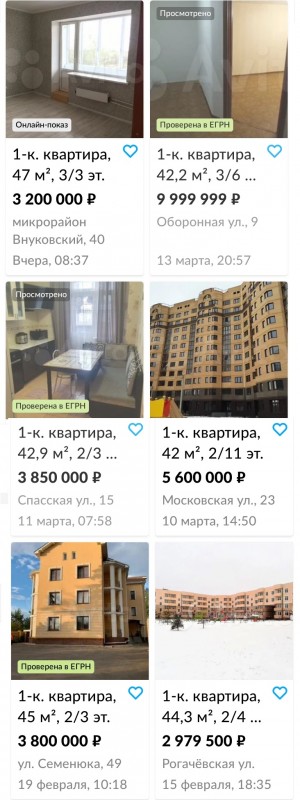

И….

Что это? Ценовой разброс от почти трех миллионов до десяти! В три раза! Но и здесь риски те же: 3 года, банкротство продавца, выяснение рыночной цены и …. Причем, дети, ипотеки, зарегистрированные граждане – все пофиг. Сделка разматывается назад, а вопящий покупатель остается с проблемами один на один. Мотивы и методики расчета – те же самые.

Так что гражданам стоит поответственнее подходить к вопросу приобретения собственности, помнить о рисках и схематозить сделки (выпихивая имущество на добропорядочность приобретения, к примеру) не только в бизнесе, но в быту.

Помните: несоизмеримо проще и дешевле проблему предвосхитить, чем героически ее рулить!

Но, судя по обращениям въехавших в этот забор граждан, эту простую житейскую истину не знает никто.

Всем добра!

Для просмотра ссылки необходимо нажать

Вход или Регистрация