- Специальный корреспондент

Все знакомы с Т-Банком, давайте теперь знакомиться с входящей в его группу микрофинансовой организацией Т-Финанс. Естественно, посмотрим и на параметры дебютного флоатера.

Объём выпуска — 5 млрд рублей. 2 года. Ориентир купона: КС+3%. Без оферты, без амортизации. Купоны ежемесячные. Рейтинг A от АКРА (апрель 2024).

Т-Финанс — микрофинансовая компания, входящая в группу компаний Т‑Банк и существующая с 2016 года. Выдаёт займы на товары в обычных и онлайн-магазинах: DNS, Яндекс Практикум, Много Мебели и многие другие. Короче говоря, POS-кредитование.

Т-Финанс — самая жирная МФК, доступных на долговом рынке. Ну у кого ещё рейтинг A? Ну уж точно не у Займера. В сегменте POS пересекается с МТС Банком. В стрёмных подворотнях с другими МФО не толкается. Т-Банк как мамская организация гарантирует надёжность. Но посмотреть на отчётность всё равно интересно.

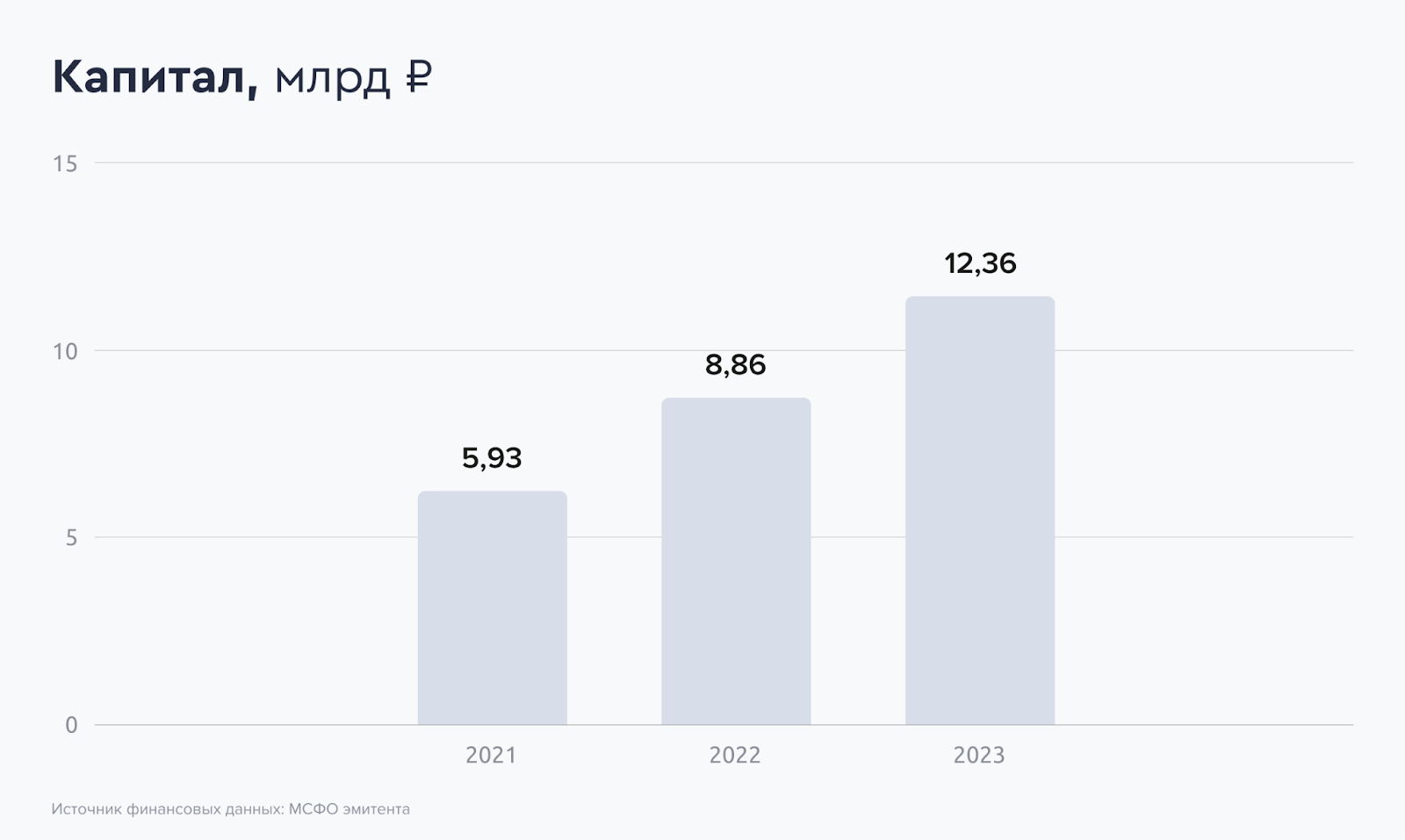

Смотрим отчётность за 2023 год. Чистая прибыль увеличилась почти на 20% г/г — до 3,5 млрд рублей. Чистый процентный доход остался на том же уровне — 4,9 млрд рублей. Капитал составил 12,3 млрд рублей (+39%).

По мере развития бизнеса сокращается доля ее единственного кредитора, представленного аффилированным Т-Банком. В своих планах МФО отмечает постепенное расширение источников фондирования как за счёт привлечения средств сторонних банков, так и за счет размещения публичного долга — наконец-то видим его.

Интересное предложение. Премия к ключу будет на уровне строителей, но по сравнению с другими МФК слабовато, поскольку уровень надёжности благодаря Банку на несколько порядков выше. Мне нравится, участвую. Срок 2 года, а не 3, как у большинства бондов — кому-то может не нравиться, мне ок. Что касается купона, думаю, что КС+3% не будет, но на КС+2,7% рассчитывать можно.

Объём выпуска — 5 млрд рублей. 2 года. Ориентир купона: КС+3%. Без оферты, без амортизации. Купоны ежемесячные. Рейтинг A от АКРА (апрель 2024).

Т-Финанс — микрофинансовая компания, входящая в группу компаний Т‑Банк и существующая с 2016 года. Выдаёт займы на товары в обычных и онлайн-магазинах: DNS, Яндекс Практикум, Много Мебели и многие другие. Короче говоря, POS-кредитование.

- Выпуск: Т-Финанс МФК-001Р-01

- Объём: 10 млрд рублей

- Начало размещения: 20 сентября (сбор заявок до 17 сентября)

- Срок: 2 года

- Купонная доходность: до КС+3%

- Выплаты: 12 раз в год

- Оферта: нет

- Амортизация: нет

Почему Т-Финанс? Они мимикрируют под Т-Банк?

Ну да. Приходит несчастный (ой, счастливый) покупатель в магазин, хочет попускать слюни на новую Плойку 5 ПРО, а уходит с займом от Т-Финанс, не различая Т-Банк и Т-Финанс. Разница на самом деле большая. Банк даёт кредиты, а МФК выдаёт займы. Не перепутайте!Т-Финанс — самая жирная МФК, доступных на долговом рынке. Ну у кого ещё рейтинг A? Ну уж точно не у Займера. В сегменте POS пересекается с МТС Банком. В стрёмных подворотнях с другими МФО не толкается. Т-Банк как мамская организация гарантирует надёжность. Но посмотреть на отчётность всё равно интересно.

Смотрим отчётность за 2023 год. Чистая прибыль увеличилась почти на 20% г/г — до 3,5 млрд рублей. Чистый процентный доход остался на том же уровне — 4,9 млрд рублей. Капитал составил 12,3 млрд рублей (+39%).

По мере развития бизнеса сокращается доля ее единственного кредитора, представленного аффилированным Т-Банком. В своих планах МФО отмечает постепенное расширение источников фондирования как за счёт привлечения средств сторонних банков, так и за счет размещения публичного долга — наконец-то видим его.

Интересное предложение. Премия к ключу будет на уровне строителей, но по сравнению с другими МФК слабовато, поскольку уровень надёжности благодаря Банку на несколько порядков выше. Мне нравится, участвую. Срок 2 года, а не 3, как у большинства бондов — кому-то может не нравиться, мне ок. Что касается купона, думаю, что КС+3% не будет, но на КС+2,7% рассчитывать можно.

Для просмотра ссылки необходимо нажать

Вход или Регистрация